道瓊工業平均指數在週二飆升至前所未有的高度,創下逾一年來的最佳單日表現。這一強勁的表現反映了市場普遍的樂觀情緒,預期即將到來的利率削減。在這輪行情中,科技股的漲幅略微,但市場中的小型股和週期性股票大幅轉升,羅素2000指數也大幅上漲。這一變化是在最近的數據顯示三年來最低的通脹率之後發生的,激發了人們對美聯儲可能很快放寬貨幣政策的希望。全球市場當天的混合表現突顯了複雜的經濟形勢,然而,由於期待有利的貨幣環境,投資者情緒依然高漲。

重點摘要:

- 道瓊指數飆升至創紀錄新高:道瓊工業平均指數飆升742.76點,或1.85%,收於創紀錄的40,954.48點。這標誌著道瓊指數自2023年6月以來表現最好的一天,也是這30支股票指數的歷史新高。

- 羅素2000表現優異:專注於小型股的羅素2000指數跳升超過3%,標誌著連續第五天上漲,並突顯出從大型科技股轉向較小型的週期股的趨勢。這波漲勢受到預期降息的推動,因為降息被認為對更依賴借貸的小型股有利。

- 標普500指數與納斯達克綜合指數上漲:標普500指數上漲0.64%,收於5,667.20點,受益於廣泛市場的上漲。而納斯達克綜合指數稍微上漲0.2%,以18,509.34點收盤,因為科技股在週二的大漲中大多缺席。

- 金融股因盈利超預期而上漲:隨著美國銀行和摩根士丹利公佈超出分析師預期的收益,金融股勢頭增強。美國銀行上漲超過5%,而摩根士丹利則增加了近1%。這些結果表明,在不斷變化的經濟形勢下,大型金融機構的韌性和盈利能力。

- 零售銷售支撐市場情緒:美國6月份零售銷售數據未變,出乎預期的下降,增強了對經濟的信心。剔除汽車,銷售額上升0.4%,超過預測的0.1%。這些數據表明消費者支出依然強勁,促進了市場的正面前景。

- 廣泛市場參與:在紐約證券交易所,77%的股票上漲,漲幅股票以2,197對571超過跌幅股票。上漲的交易量佔所有交易股數的近82%。52周新高的數量為399個,而新低僅有6個。在納斯達克,70%的股票上漲,漲幅股票以3,013對972超過跌幅股票。上漲的交易量大約佔總交易量的79%,而新高以456對43超過新低。這種廣泛的參與反映出各個行業中投資者的強烈信心。

- 歐洲市場漲跌互見:泛歐Stoxx 600指數下跌0.21%,因投資者評估經濟和政治前景。值得注意的下跌包括Hugo Boss下跌7.5%,原因是公司下調全年銷售前景,Burberry也因對奢侈品需求疲軟發出盈利警告而下跌5.2%。FTSE 100指數和CAC 40指數分別下跌0.22%和0.7%,而瑞典的瑞銀銀行因第二季度淨利潤下降而下跌1.3%。相反,Ocado則因報告上半年虧損減少並上調全年指引而上漲6%。

- 亞太市場表現不一:中國大陸的CSI 300指數上漲0.63%至3,498.28點,消費類股領漲。香港的恆生指數下跌1.52%,跌幅超過5%。印度的Nifty 50指數創歷史新高,上漲0.20%。日本的日經225指數上漲0.2%至41,275.08點,韓國的Kospi指數上升0.18%至2,866.09點。澳大利亞的S&P/ASX 200指數下跌0.23%,從週一的歷史最高收盤價回落。

- 油價下跌:由於對中國需求放緩的擔憂,布倫特原油期貨下跌0.8%至每桶84.19美元,西德克薩斯中質油(WTI)原油下跌0.9%至每桶81.19美元。較弱的中國經濟數據削弱了對中國石油需求前景的樂觀情緒,影響了全球油價。

- 國債收益率下降:10年期美國國債收益率下降近7個基點至4.16%,而2年期國債收益率下跌近3個基點至4.42%。這一收益率的下降反映了市場對美聯儲放寬貨幣政策的預期,從而提升了股票市場的正面情緒。

- 國際貨幣基金組織上調英國增長預測:國際貨幣基金組織(IMF)將英國2024年的增長預期從0.5%上調至0.7%,這對該國的新工黨政府是一個提振。IMF保持其2025年1.5%的增長預測,此前英國經歷了一段經濟停滯期。高盛和德意志銀行等投資銀行也上調了他們的預測,並援引了新政府的有利財政計劃作為理由。

外匯今日重點:

- 黃金創歷史新高:黃金/美元 (XAU/USD) 飆升至 $2,465,上漲超過 1.70%,創下歷史新高。價格突破 $2,450,顯示出進一步上漲的潛力。相對強弱指數(RSI)顯示出看漲動能,接近超買狀態。下一個阻力位在 $2,475 和 $2,500。如果價格下跌,第一支撐位在 $2,450,其次是 $2,400,更低的支撐位於 $2,392。

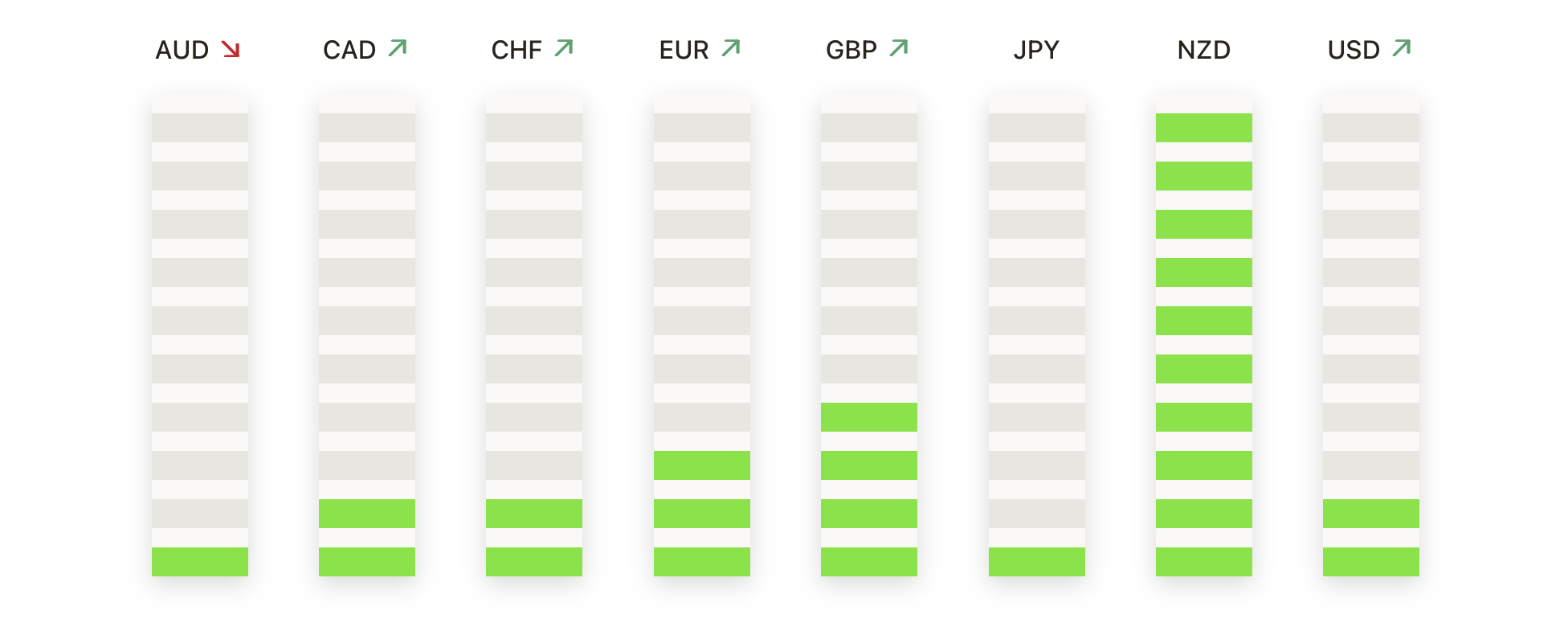

- 英鎊/美元在1.3000以下掙扎:英鎊/美元在達到1.2980的高點後,現報1.2946。如果該貨幣對跌破1.2894,可能會朝著1.2860,然後是1.2800的水平移動。支撐位於50日移動平均線(DMA)1.2723。向上看,阻力位於1.2995,隨後是1.3000,更進一步的上升可能瞄準1.3125和1.3142。

- 加拿大消費者物價指數數據好壞參半,令加元掙扎: 在週二,加元(CAD)在加拿大消費者物價指數(CPI)報告發布後幾乎沒有變動。美元兌加元(USD/CAD)在1.3700附近徘徊,市場普遍預期九月將降息。該貨幣對在從上週低於1.3600的波動低點回升後,未能獲得動能,仍然低於1.3700。

- 澳元繼續下跌,關注勞動數據:澳元(AUD)對美元(USD)持續下跌,跌至0.6730。儘管近期有所損失,澳元/美元的前景依然樂觀,保持了自一月份以來未見的水平。經歷了7月超過1.5%的漲幅後,獲利回吐導致修正。買家旨在維持0.6700-0.6730範圍,支撐位於0.6680和0.6650。

- 紐元/日圓延續看跌趨勢:紐元/日圓交叉匯率跌破96.00,延續其下跌趨勢至五天,自上週以來下跌超過2.50%。即時支撐位在95.50和95.30以下。若跌破這些水平,可能確認空頭優勢。阻力位於97.00、20日簡單移動平均線(SMA)97.70及98.00的關鍵水平。

- 歐元/美元重回1.0900:歐元/美元匯率在早前跌破1.0900後反彈至1.0910。 受美國零售銷售數據強勁影響,美元指數徘徊在104.00低位附近。阻力預計在1.0922,更高的阻力位在1.0981和心理關口1.1000。下行方面,支撐位於200日簡單移動平均線1.0806、六月低點1.0666以及五月低點1.0649。RSI上升至約60,表明可能有進一步上漲的潛力。

市場動態:

- 卡特彼勒和聯合健康領漲道瓊指數:工業晴雨表卡特彼勒大漲超過4%,受益於市場對周期性股票的正面情緒。聯合健康因第二季度業績好於預期,上漲了6.5%,成為道瓊指數中的佼佼者。這些漲幅突顯了工業和醫療保健領域的強勁表現。

- 美國銀行盈利報告正面,股價上漲:美國銀行的股票在其盈利報告後上漲超過 5%,該報告超出了分析師的預期。 優異的財務業績突顯了該銀行在當前經濟環境中的韌性和盈利能力。

- 摩根士丹利因業績穩健而上升:摩根士丹利上漲近1%,因其報告的收益超過了分析師的預期。這份積極的收益報告反映了金融部門在市場普遍樂觀情緒中的實力和穩定性。

- Five Below因執行長離職及黯淡指引暴跌:在宣佈執行長喬爾·安德森辭職並發布黯淡的第二季度收益和收入指引後,Five Below的股價暴跌近9%。公司的臨時總裁和執行長肯尼斯·布爾將面臨在此過渡期間引導公司前行的挑戰。

- J.B. Hunt Transport Services 公佈疲弱的第二季度業績後股價下跌: J.B. Hunt Transport Services 的股票在公佈每股收益 $1.32 後下跌 3%,未達分析師預期的每股收益 $1.52。另外,收入也低於預期,為 $29.3 億美元,而預期為 $30.4 億美元,受到較高保險費和疲軟貨運市場的壓力。

- 漢考克惠特尼存款下降:漢考克惠特尼的股價下跌超過6%,該銀行報告第二季度每股收益為1.31美元,低於去年同期的每股1.35美元。總存款下降了5.752億美元,至292億美元,反映出吸引和保留存款者的挑戰。

- 查爾斯·施瓦布新增賬戶不及預期股價下跌:查爾斯·施瓦布成為標普500指數中表現最差的股票,收盤下跌超過10%。該公司在第二季度新增了985,000個賬戶,低於市場預期的1.04百萬個。令人失望的數據也影響了其他金融服務公司,雷蒙德·詹姆斯金融公司收盤下跌超過6%,美國企業金融公司則下跌超過3%。

隨著週二市場收盤,道瓊工業指數創下歷史新高,而羅素2000指數的強勁表現則突顯了基於即將降息的希望所推動的廣泛上漲。投資者從科技巨頭轉向小盤股和週期性股票,這表明對更廣泛領域的信心。儘管全球市場表現參差不齊,並且金融和工業部門面臨挑戰,但整體市場情緒依然樂觀,得益於強勁的零售銷售數據和主要金融機構的盈利超預期。在聯邦儲備局可能放寬政策的背景下,市場的樂觀情緒表明在不斷變化的經濟條件下具有持續的韌性和適應能力。