週一,股指期貨在道瓊斯工業平均指數創下歷史新高後下滑,顯示出與更廣泛市場表現的分歧,因為科技股面臨壓力。納斯達克綜合指數和標準普爾500指數均出現下跌,暗示投資者情緒可能從高飛的科技股轉向其他行業,例如在油價上漲中獲得收益的能源股。投資者正熱切期待關鍵的企業財報和美聯儲的信號,市場對即將到來的政策會議上可能降息的猜測不斷升溫。市場正在導航一個經濟指標和地緣政治緊張局勢複雜交織的環境,所有人都在注視這些因素將如何影響未來的走勢。

重點摘要:

- 道瓊工業指數在市場回調中創下新高:道瓊工業平均指數週一上漲0.2%,報收41,240.5點,創下新日內高點後收盤創紀錄。儘管整體市場下滑,這個包含30支股票的指數展現出韌性,顯示出相對於科技股密集的納斯達克和標準普爾500指數的強勢。

- 納斯達克和標普500指數下跌 因科技股落後:納斯達克綜合指數下跌0.9%,至17,725.8點,而標普500指數下跌0.3%,至5,616.8點。科技股在各個板塊中跌幅最大,顯示出過去一年來市場主要驅動力之一的顯著回落。這與能源板塊形成鮮明對比,能源板塊在油價上漲的背景下領漲。

- 聯邦儲備利率削減猜測增長:在聯邦儲備主席傑羅姆·鮑威爾(Jerome Powell)發表講話後,交易員現在普遍預期在中央銀行的9月政策會議上將會降息。芝加哥商品交易所集團的FedWatch工具顯示一致預期至少削減25個基點,這突顯了儘管市場波動仍在持續,投資者的樂觀態度。

- 歐洲市場因地緣政治擔憂而收盤混合:歐洲股票全天以混合結果收盤,全歐STOXX 600指數持平於518.05,仍在接近一個月高點附近交易。德國DAX指數下跌0.06%,意大利FTSE MIB指數下跌0.09%,西班牙IBEX 35指數微跌0.03%。法國CAC 40逆勢上漲了0.23%,可能受益於其多元化的市場結構。英國市場因國家銀行假日而休市。增添不確定性的是,德國Ifo商業景氣指數從7月份的87.0下降至8月份的86.6,暗示著歐洲最大經濟體將面臨更多經濟挑戰。

- 亞太市場對中東局勢緊張和聯準會評論作出反應:週一,亞太市場漲跌互現。日本的日經225指數下跌0.66%,收於38,110.22點,東證指數下跌0.87%,收於2,661.41點,日圓兌美元匯率上升0.42%,達到143.5,是自8月初以來的最高水平。韓國的KOSPI指數下跌0.14%,收於2,698.01點,小型股Kosdaq指數下滑0.84%,收於766.79點,連續第四天收低。相比之下,澳大利亞的S&P/ASX 200指數上漲0.76%,收於8,084.5點,距離歷史高點僅有30點。香港恒生指數在交易最後一小時上升1.11%,而中國大陸的CSI 300指數微跌0.09%,收於3,324.22點。新加坡的製造業產出在7月份環比上升10.1%,相較於6月下跌4.3%的情況,有了顯著的逆轉,顯示出在整體謹慎的區域市場中一線亮點。

- 油價因地緣政治緊張和生產中斷大幅上漲:油價顯著上升,美國西德克薩斯中間基原油期貨價格上漲3.46%,達到每桶77.42美元,為兩週來最高,布倫特原油價格上漲3.05%,達到每桶81.43美元。這一漲幅是由於對利比亞生產中斷和中東緊張局勢加劇的擔憂所驅動的。

- 隨著比特幣跌破64,000美元,加密貨幣價格下降:主要加密貨幣遭遇下跌,比特幣下跌1.4%至63,346美元,以太坊下跌3%至2,684美元。數字資產的下降伴隨著更廣泛的市場不確定性和投資者情緒的轉變。

- 10年期美國國債收益率在降息猜測中上升:週一,受美聯儲主席傑羅姆·鮑威爾的評論影響,10年期美國國債收益率上升1個基點至3.816%。2年期美國國債收益率也上升2個基點至3.936%。收益率的小幅上升反映了市場對美聯儲政策調整及持續經濟不確定性的預期。

外匯今日重點:

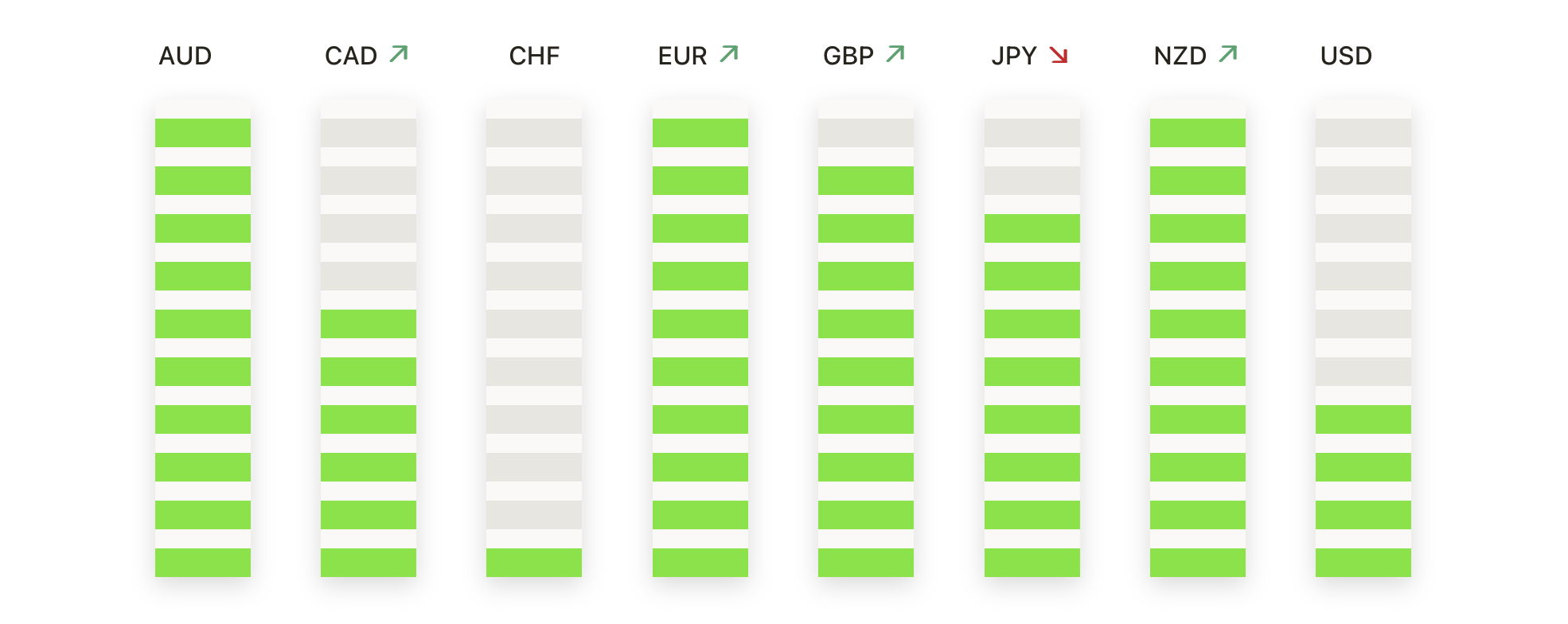

- 美元/日元隨著美國國債收益率上升而小幅上漲:美元/日元對小幅上升 0.13% 以 144.59 收盤,因美國國債收益率上升。10 年期收益率上漲 1 個基點至 3.816%,而 2 年期收益率上升 2 個基點至 3.936%,反映投資者對聯邦儲備潛在降息的預期。儘管有所上漲,但該貨幣對仍低於關鍵阻力位,目前需要關注的主要水平為 145.00、146.42 和 147.91。如果該貨幣對跌破 144.00 水平,可能會向下支撐位 141.69 及更低的 140.00 移動。

- 歐元/美元回落至近期高點後:歐元/美元對報1.1161美元,下跌0.3%,之前在本周早些時候曾漲至1.1200以上的高點。隨著美元重新獲得一些強勁,歐元面臨小幅回落。即時阻力位在1.1201,進一步阻力在1.1275。下行方面,該匯對可能在1.0881找到支撐,隨後是200日SMA均線的1.0848和每週低點1.0777,這些水平可能成為進一步下跌的緩衝。

- GBP/USD 在猶豫中徘徊於年度高點附近:英鎊兌美元 (GBP/USD) 貨幣對徘徊在1.3200水平,跌幅為0.27%,掙扎於保持動能突破上週五創下的年內最高點1.3230。英鎊的當前走勢顯示出缺乏明確方向,初步支撐位在1.3130,進一步支撐位在1.3100和1.3043。如果貨幣對突破1.3230,阻力可能出現在1.3250,然後是在1.3300水平。

- 紐元兌美元(NZD/USD)在買家退場後停滯整理:紐元兌美元下跌0.40%至0.6200,進入近期上漲後的整理階段。即時支撐位在0.6200和0.6150,若跌破這些支撐位,可能進一步下探至0.6100。上行方面,預期阻力位在0.6255,若能持續突破此水平,可能開啟再次測試0.6300區域的機會。

- 金價因美聯儲降息預期上升而上漲:金價微升0.16%,交易價格達每金衡盎司2,516美元。隨著美聯儲主席鮑威爾近期評論引發的降息預期增長,金價正逼近歷史最高點2,531美元,上方的阻力位分別在2,550美元和2,600美元。下行方面,若跌破2,500美元,金價可能會測試支撐位在2,483美元及潛在的50日簡單移動平均線2,406美元。

市場動態:

- 拼多多控股公司營收不及預期驟跌:拼多多控股公司(PDD)成為納斯達克100指數中跌幅最大的公司,繼報告第二季度營收為970.6億元人民幣後,股價下跌超過28%,這一數據大大低於市場普遍預期的999.9億元人民幣。令人失望的業績結果引發了對公司增長前景的擔憂,驅動了一場急劇拋售,反映出投資者對收益不達預期的不滿。

- 芯片股在更廣泛市場下滑中承壓:科技部門出現顯著下跌,芯片股首當其衝。ARM Holdings (ARM)、Marvell Technology (MRO) 和 Broadcom (MRO) 均收盤下跌超過4%,而Advanced Micro Devices (AMD)、Micron Technology (MU)、Applied Materials (MRO) 和 Lam Research (LRCX) 下跌超過3%。Nvidia (NVDA) 和 ASML Holding NV (ASML) 各自下跌超過2%,進一步導致該部門下滑。Intel (INTC) 收盤下跌2%,成為道瓊斯工業平均指數中跌幅最大的股票。

- 能源股因油價上漲而上漲:週一,由於西德克薩斯中質原油價格上漲超過3%,達到了一週高點,能源股大幅上漲。埃克森美孚(XOM)漲超過2%,而馬拉松石油(MRO)、APA公司(APA)、康菲石油(COP)、斯倫貝謝公司(SLB)、鑽石回聲能源(FANG)和戴文能源(DVN)均上漲超過1%。油價上漲是由於中東地緣政治緊張局勢和利比亞停產所致,引發了市場對能源股票的重新興趣。

- 特斯拉在新關稅公告後下跌:加拿大宣布對中國製造的電動車徵收 100% 的新關稅後,特斯拉(TSLA)股價下跌逾 3%。這項關稅措施包括在中國製造的特斯拉車輛。關稅消息進一步加劇了對該股票的壓力,反映出人們對特斯拉在北美市場銷售和盈利能力潛在影響的擔憂。

- Guardant Health股價因降級而下滑:在Nephron Research LLC將Guardant Health (GH)的股票評級從“持有”降至“賣出”並將目標價格設定為23美元後,Guardant Health股價下跌超過8%。這次降級反映出對該公司增長前景和估值的擔憂,導致其股票出現大幅拋售。

- Uber Technologies因罰款下跌:由於被荷蘭數據保護局罰款3.24億美元,Uber Technologies (UBER)股價下跌超過2%。該罰款是因該公司未能遵守歐洲數據保護標準而被施加,這為公司正在面臨的運營問題增添了監管挑戰。

- 凱美拉治療公司 (Kymera Therapeutics) 股價因升級而上漲:在沃爾夫研究 (Wolfe Research) 將其股票評級從「與同業表現一致」(peer perform) 上調至「跑贏大盤」 (outperform),並將目標價定為 65 美元後,凱美拉治療公司(KYMR) 股價上漲了超過 3%。此次升級反映了市場對凱美拉治療公司增長前景的樂觀態度,以及其未來有望表現出色的可能性。

隨著市場在充滿地緣政治緊張局勢、油價波動和預期聯邦儲備局降息的環境中導航,投資者保持謹慎但充滿希望。主要指數的表現不一,道瓊斯指數創下歷史新高,而納斯達克和標普500指數則面臨下滑,突顯了當前這一轉變的動態和部門輪動。在科技股受壓、能源股上漲的情況下,市場參與者密切關注財報、經濟數據和央行信號來判斷未來走向。在這些發展中,即將公佈的經濟數據和地緣政治發展可能會繼續影響投資者情緒和未來幾天的市場動向。