美國股市週一強勢反彈,道瓊工業指數飆升近500點,從2024年華爾街最糟糕的一週中反彈。投資者樂觀預期本月底聯邦儲備局可能降息,為放緩的經濟提供提振。技術股領導這次的復甦,它們在上週的賣壓中受到了最大的打擊,同時零售、銀行和工業股的顯著漲幅也是這次反彈的重要助力。儘管對經濟增長的擔憂仍在持續,但市場認為聯儲局的下一步行動可能會帶來一些急需的緩解,因此得到了一些保證。

重點摘要:

- 道瓊斯指數在經歷2024年最差的一週後飆升近500點:道瓊斯工業平均指數周一大漲484.18點,漲幅1.2%,收於40,829.59點。在此之前的上週,由於投資者預估在本月底美聯儲(聯邦儲備系統)可能會降息以支撐增速放緩的美國經濟,道指曾大幅下跌超過1,200點。

- 標準普爾500指數和納斯達克指數打破連敗,每個均上漲超過1%:標準普爾500指數上漲1.16%,收於5,471.05點,此前該指數經歷了自2023年3月以來最糟糕的一周。同樣,納斯達克綜合指數上漲了1.16%,收於16,884.60點,從超過兩年來最嚴重的每周損失中反彈。這些回升暗示這些市場在過去一週中表現出了彈性。

- 歐洲股市收高;FTSE 100 上漲 1.09%:歐洲股市週初表現正面。歐洲斯托克600 指數上漲 0.76%,旅遊和休閒股領漲,上漲 2.18%,銀行股上漲 1.17%。英國的 FTSE 100 指數上漲1.09%至8270.84點。然而,奢侈品股面臨壓力,博柏利(Burberry)股價下跌 4.86%,法國的開雲集團(Kering)下跌 2.48%。法國的 CAC 40 指數上漲 73 點,或 0.99%,其中空氣液化公司(Air Liquide)上漲 2.37%,圣戈班(Saint-Gobain)上漲 2.13%,施耐德電氣(Schneider Electric)上漲 1.87%。目前,投資者正在等待歐洲中央銀行週四的貨幣政策決定,市場預期將降息 25 個基點。

- 亞洲市場因經濟憂慮而漲跌互見:週一亞太市場表現掙扎,香港恆生指數領跌,跌幅達 1.77%。中國的滬深 300 指數下跌 1.19%,收於 3,192.95 點,觸及七個月低點,因通脹數據遜於預期,突顯對中國經濟健康的擔憂。日本的日經 225 指數下跌 0.48%,收於 36,215.75 點,而韓國綜合指數下跌 0.33%,收於 2,535.93 點。反映地區風險偏好下降,日元進一步走弱,兌美元匯率為 143.20。正面方面,澳大利亞的 S&P/ASX 200 表現相對強勢,僅小幅下跌 0.32%,收於 7,988.1 點。

- 油價在2023年以來最差一週後反彈超過1%:美國原油期貨週一反彈超過1%,從2023年10月以來最差的一週中恢復。西德州中質油(WTI)上漲了0.97美元,或1.43%,報每桶68.65美元;布倫特原油上漲了0.70美元,或0.99%,報每桶71.76美元。兩個基準油價在第三季度至今均下跌超過15%,反映出市場對全球需求的廣泛擔憂。

- 國債收益率在關鍵通膨數據公佈前保持穩定:美國國債收益率基本保持不變,投資者期待本週稍後公佈的重要通膨報告。10年期國債收益率保持在3.706%,2年期國債收益率上升3個基點至3.681%。市場仍然關注聯邦儲備局的下一次利率決定,預期可能會有降息的可能,這可以減輕借貸成本的壓力,並為疲弱的經濟提供支持。

外匯今日重點:

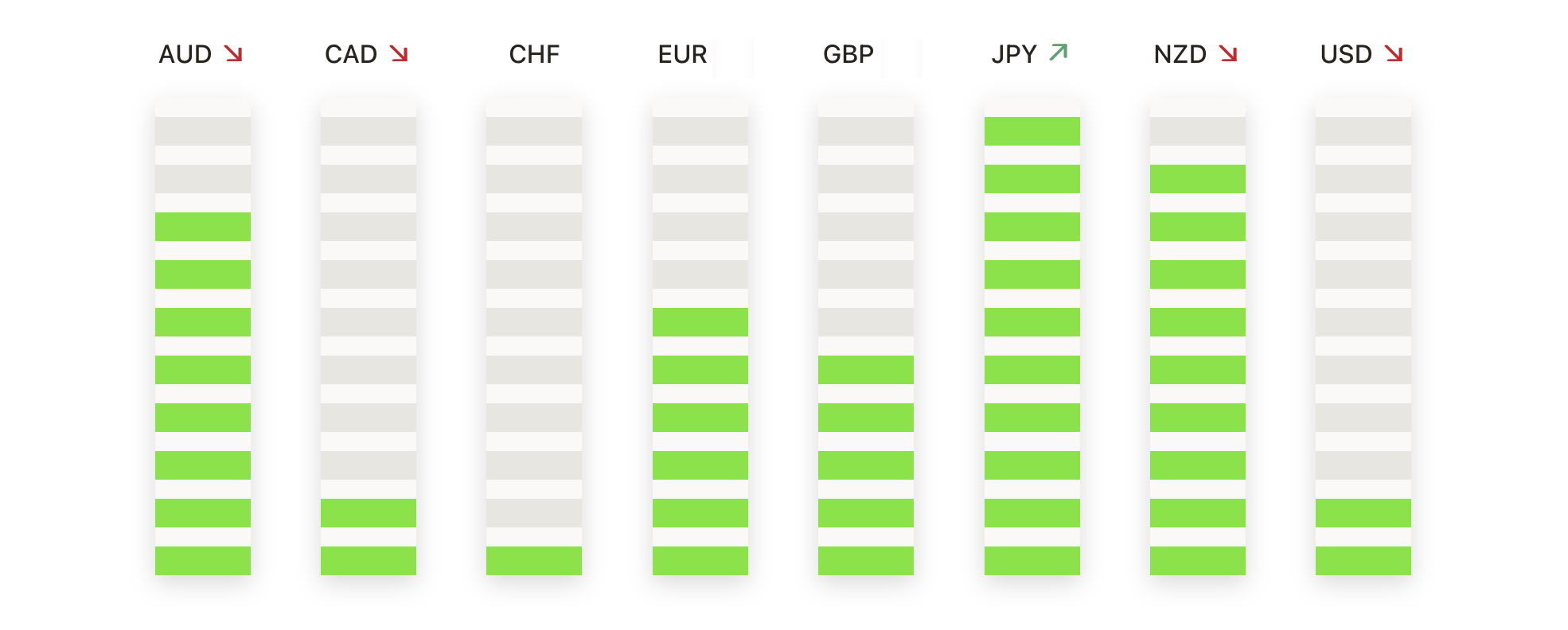

- 歐元/美元匯率下滑,因美元在通脹數據發布前走強:週一,由於美國國債收益率上升以及本週晚些時候關鍵通脹報告的預期推動,歐元/美元對回落至1.1040區域。由於市場等待聯邦儲備局的下一步行動,該匯對仍承受壓力。即時支撐位於1.1026,若跌破該水平,可能會測試200日移動均線的1.0997。在上行方面,阻力位於1.1155,隨後是1.1190和1.1201。交易員保持謹慎,為美國通脹數據發布後的潛在波動做好準備。

- 英鎊/美元因國債收益率壓力而困境重重:週一英鎊走弱,收於1.3074,下降0.43%,因美國國債收益率上升給該貨幣對帶來壓力。 英鎊/美元交易低於其100周期SMA,表明看跌前景。目前支撐位在1.3040,如果賣壓加劇,進一步下行目標在1.3000和1.2960-1.2970。在上行方面,預計阻力位在1.3100,如果市場情緒改變,可能反彈至1.3130和1.3150。

- EUR/GBP 橫盤整理,空頭動能趨平:週一 EUR/GBP 貨幣對小幅收低於 0.8440,因該貨幣對在狹窄區間內鞏固。技術指標顯示空頭動能趨平,RSI 徘徊在 43 附近,MACD 顯示出較少的方向性偏好。該貨幣對在 0.8410 處找到支撐,而阻力位仍然是 0.8450。如果該貨幣對突破這一區間,可能會朝下一支撐位 0.8380 或下一阻力位 0.8460 前進。成交量有所減少,表明市場正在等待進一步波動的催化劑。

- 美元隨著通脹數據備受關注而增勢:美國美元在本週開局表現強勁,美元指數(DXY)在週一繼續其上升趨勢。隨著美國國債收益率逐步上升,交易員預計即將公布的通脹數據,美元獲得了動力。2年期國債收益率上升了3個基點,達到3.681%,而10年期收益率保持在3.706%,支撐了美元的強勢。美元指數在101.80處遇到阻力,進一步的目標位有102.00和102.30,而下行支撐則在101.30和101.15。

- 美元/加元組合因油價上漲而停滯不前:週一,美元/加元在約1.3560附近交易,努力突破1.3588的強大阻力(200日移動平均線),因油價上漲對加元提供了支撐。美國原油期貨週一上漲超過1%,這有助於限制該貨幣對的上行。若突破1.3588,將進一步指向1.3600,而更高的水平則可能測試1.3618。下行方面,支撐見於1.3550,如若該貨幣對進一步下跌,下一目標為1.3500。

- 黃金價格在交易者等待關鍵通脹數據時保持。周一,黃金價格維持在每盎司 $2,500 以上,收於 $2,516,日內曾觸及 $2,523 的高點。交易者密切關注本周的美國通脹數據,這可能會影響聯邦儲備政策並推動金價上漲。黃金的下一個主要目標是年初至今的高點 $2,531,進一步阻力位在 $2,550 和心理關口 $2,600。下行方面,支撐位在 $2,500,潛在跌幅可測試 $2,470 水平。

市場動態:

- Palantir因納入標普500指數而大漲:Palantir Technologies週一大漲14%,此前宣布該股將於本月晚些時候加入標普500指數。該股現在的交易水準達到自2021年初以來的最高點,受益於投資者重新燃起的興趣。Palantir將取代美國航空在指數中的位置,這是最新的重新調整的一部分。市值超過760億美元,Palantir已穩固其在標準指數中的地位。

- 戴爾基於長期希望上漲:戴爾科技週一上漲3.8%,原因是消息稱它將加入標準普爾500指數,取代Etsy。由於跟蹤該指數的基金在9月23日納入日期前調整了他們的投資組合,這使得該股票得到提振。投資者對戴爾的長期前景保持樂觀,特別是在其伺服器和數據存儲業務方面。

- 捷藍航空因分析師升級而上漲:捷藍航空股票在美國銀行將其評級從「表現不佳」上調至「中立」後,上漲了7.2%。該分析師指出,公司在收入策略方面的改善跡象,預計將促進更強勁的財務表現。目標價格上調至6美元,意味著從週五收盤價來看有潛在的13%上漲空間。

- Summit Therapeutics 因藥物試驗結果積極而大漲:Summit Therapeutics的股票在週一飆升了56%,因為該公司報告稱其肺癌藥物候選者在三期臨床試驗中表現優於默克的Keytruda。相比之下,由於市場對Summit的有希望試驗數據作出了反應,默克的股票在消息傳出後下跌了2%。

- 波音受益於工會協議:在該公司與其工廠工人聯盟達成協議後,波音股票上漲了3.1%,有可能避免一場代價高昂的罷工。勞資糾紛的解決被視為波音的一大勝利,減少了生產延遲的風險,並增強了投資者對公司運營的信心。

- MarineMax 在分析師升級後攀升:作為領先的遊艇經銷商,MarineMax 股價在花旗集團將其股票從「中性」上調至「買入」後上漲了 4.1%。該公司指出,如果聯邦儲備局降低利率,這將降低遊艇買家的融資成本,從而可能推動銷售增長。此次升級增加了該公司在休閒遊艇市場中的近期動力。

- 美國鋼鐵因摩根大通上調評級上漲 5%:摩根大通將美國鋼鐵的股票評級從「中性」上調至「增持」,後者的股價因此上漲了 5%。該機構指出,最近的回調提供了一個買入機會,而且如果計劃中的向日本制鐵的銷售按照預期進行,該股票可能會有進一步的上漲空間。

隨著本週市場開盤,投資者情緒轉為正面。在上週的急劇下跌後,道瓊工業指數反彈了近500點,這是由於對聯邦儲備局可能降息的樂觀情緒所驅動。標準普爾500指數和納斯達克指數也紛紛打破連續下跌的趨勢,各行各業普遍上漲。歐洲股市亦步亦趨,主要指數皆錄得漲幅,而亞洲市場則漲跌互見,中國的經濟數據繼續對投資者情緒構成壓力。油價回升超過1%,在經歷了自2023年以來最糟糕的一週後給予了一些喘息機會,而國債收益率在關鍵通脹數據公佈前保持穩定。隨著投資者聚焦於本週晚些時候的重要通脹報告,市場仍重點關注聯邦儲備局下一步動作對整體經濟前景的影響。