英格蘭銀行在周四宣布了四年來首次降息,將關鍵利率下調至5%。這一決定以5比4的微弱票數通過,反映了央行在經濟不確定性中的謹慎態度。在此之前,自2023年8月以來,該利率一直保持在16年來的高點5.25%。公告發佈後,英國國債收益率下滑,市場消化了這一消息。這一發展加劇了全球市場的動盪,道瓊斯工業平均指數因擔憂經濟衰退而暴跌近500點。最新的經濟數據,包括失業救濟申請增加和製造業指數疲軟,進一步加劇了投資者的焦慮,掩蓋了近期對美聯儲可能在9月份降息的樂觀情緒。標普500指數和納斯達克綜合指數也出現了顯著損失,突顯了市場對經濟指標的敏感性。

重點摘要:

- 道瓊工業平均指數收盤下跌近500點,因經濟衰退擔憂再現:道瓊工業平均指數下跌494.82點,或1.21%,收於40,347.97點。在交易時段的最低點,這30支成分股指數曾下跌744.22點,或約1.8%。此大幅下跌反映出投資者對潛在經濟衰退的擔憂,這些擔憂由初請失業救濟人數增加和製造業指數表現不佳等疲弱經濟數據引發。

- 標準普爾500指數和納斯達克綜合指數因經濟擔憂下跌:標準普爾500指數下跌1.37%,收於5,446.68點,而納斯達克綜合指數下滑2.3%,至17,194.15點。小型股指標羅素2000指數下跌3%。這些下跌強調了廣泛市場對經濟指標的敏感性及對經濟衰退的擔憂。

- 歐洲股市因信號不一而下跌:歐股收盤走低,Stoxx 600 指數下跌 1.29%。銀行股尤其受到重創,下跌 4.48%,而零售業則是為數不多的上漲行業之一,上漲 1.27%。富時 100 指數下跌 1.01%,收盤報 8,283.36 點,CAC 40 指數下跌 2.1% 至 7,370 點。英格蘭銀行將利率從 5.25% 削減至 5%的決定進一步引發了市場的不安。

- 亞洲的混合情況,日本失利而澳大利亞耀眼:亞太市場呈現混合走勢,日本日經225指數下跌2.49%至38,126.33點,而東證指數重挫3.24%至2,703.69點,主要由於房地產股走低和日元走強。相反,澳大利亞的S&P/ASX 200指數創歷史新高,上漲0.28%至8,114.7點,而南韓的Kospi指數上漲0.25%至2,777.68點。

- 美國失業救濟申請達到11個月最高:截至7月27日當週,初次申請失業救濟人數增加了14,000人,經季節性調整後為249,000人,創去年8月以來的新高。這一增長表明勞動市場有些轉弱,儘管裁員總體上仍處於低水平,失業率預計將穩定在4.1%。

- 10年期美國國庫券收益率降至4%以下:10年期美國國庫券收益率自二月以來首次跌破4%,交易價格為3.974%。此下降由於經濟數據疲軟以及聯邦儲備主席傑羅姆·鮑威爾暗示可能在九月降息的評論所驅動。

- 油價下跌有賴於經濟憂慮:美國原油期貨下跌2%,西德克薩斯中質原油9月合約收於每桶76.31美元,下降了1.60美元。布倫特原油10月期貨同樣下跌至每桶79.52美元,下降了1.32美元。經濟憂慮蓋過了地緣政治緊張局勢,導致油價下跌。

- 歐洲製造業部門表現不一:德國製造業部門持續萎縮,HCOB製造業採購經理指數(PMI)從6月的43.5下降到7月的43.2。法國的製造業PMI也從45.4下降到44.0,顯示出更深的萎縮。相比之下,英國製造業部門顯示出復甦跡象,PMI從50.9上升到52.1,為2022年7月以來的最高點,這得益於產量和新訂單的增加。

外匯今日重點:

- 黃金因美國經濟衰退擔憂和ISM數據失去光彩: XAU/USD以2,438美元收盤,下跌0.35%。如果XAU/USD跌破2,400美元,可能會導致下跌至7月30日的低點2,376美元。如果交易者突破了2,362美元區間,可能會進一步跌至2,334美元。另一方面,如果XAU/USD突破2,450美元並挑戰日內高點2,462美元,則下一目標將是歷史最高點2,483美元,隨後是心理關口2,500美元。

- 銀價因衰退擔憂和避險情緒下跌超過2%:XAG/USD 交易於 $28.37,下跌超過2%。當價格跌至 $28.61 時,這一貴金屬轉為中性取向,顯示出多頭的疲弱。如果 XAG/USD 跌破 $28.00,這灰色金屬將挑戰最近的周期低點 $27.31。在進一步的疲弱情況下,賣方目標為 $25.98。另一方面,如果 XAG/USD 上漲至 $29.00 以上,下個阻力點將是 $29.86,隨後是 $30.00 的心理關卡。

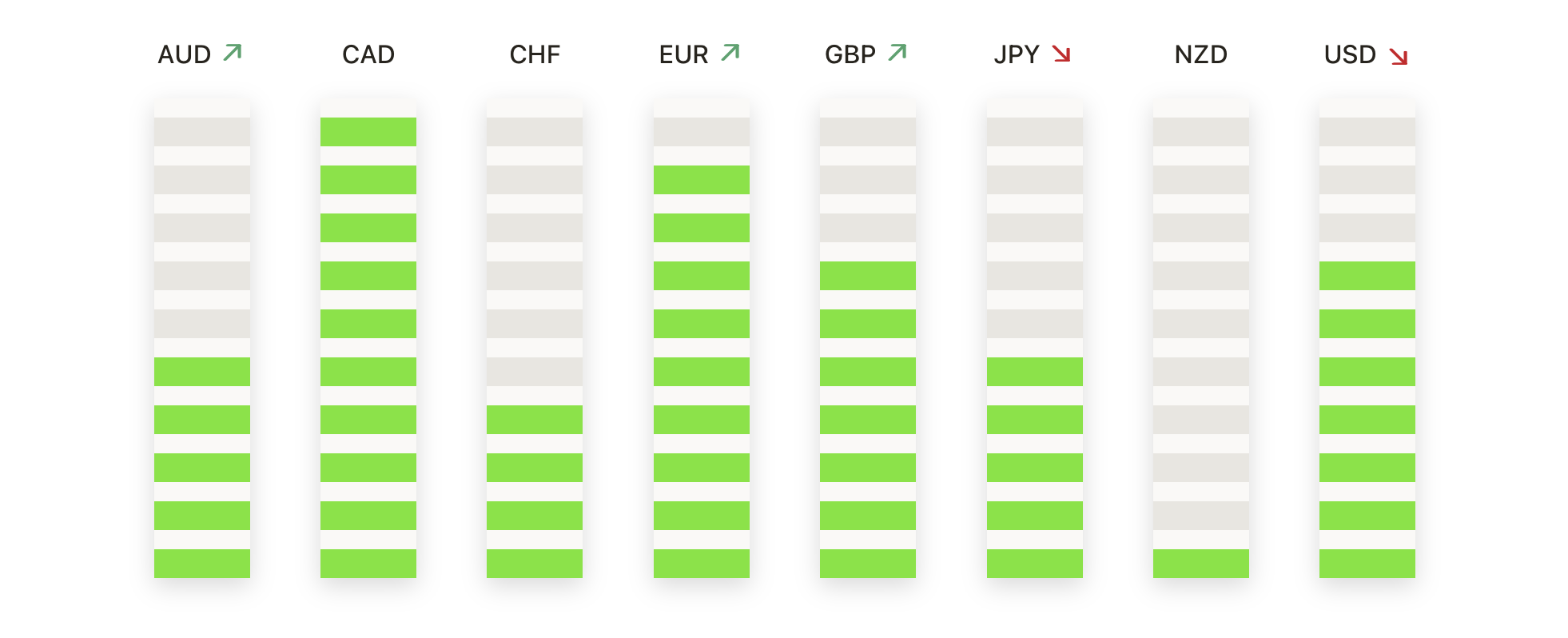

- 歐元/美元進一步回調仍在計劃中:歐元/美元週四跌至接近1.0780的低點,並在1.0787收盤。該貨幣對週四錄得顯著的損失,指向1.0777的每週低點,接著是6月低點的1.0666和5月底部的1.0649。向上看,第一個障礙是7月高點1.0948,隨後是1.0981和1.1000。

- 英鎊/美元加速下跌並接近1.2730:英鎊/美元回落到接近四週低點1.2730的區域。如果這一水平保持作為阻力位,可能會看到進一步跌至1.2710-1.2700。上行方面,1.2800作為第一道阻力位,然後是1.2880和1.2900。

- 美元/日元跌破150.00,觸及5個月低點並轉向看跌:週四,美元/日元對大幅下跌,跌破重要的150.00心理關口,並自3月以來首次收於該水平以下,該對觸及五個月低點至148.51。隨著週五亞洲時段的開始,美元/日元報149.34,基本保持不變。如果該對回升至150.00以上,預計阻力在151.00,隨後是200日移動均線(DMA)151.59和152.00關口。相反,若跌破148.51,下一個支撐區將在148.00,進一步支撐位則在146.48。

市場動態:

- 亞馬遜營收未達預期及指導前景令人失望:亞馬遜在報告第二季度營收低於預期並發布令人失望的第三季度預測後,其股票在延長交易中下跌了多達5%。雖然雲業務超出分析師預期,但廣告部門表現不佳。

- 蘋果股價下跌儘管超越預期:儘管蘋果報告銷售額上升了5%,iPad和服務收入增長,超越預期,但蘋果股價在延長交易時段下跌了1%。蘋果在本季度報告了214.5億美元的淨收入,而去年同期為198.8億美元,每股收益為1.26美元。儘管蘋果超過了LSEG的預期,但iPhone產品線的年收入下降了約1%,至392.9億美元。

- 由於指引令人失望,Snap股價下跌:在公司提供了低於分析師估計的第三季度指引後,Snap的股價在延長交易時段下跌了超過20%。儘管月活躍用戶從2月份的8億人增至8.5億人,但這一指引令投資者失望。

- 莫德納因下調指引而下跌:由於該製藥公司下調全年銷售指引,莫德納的股價下跌約 21%。原因包括歐洲銷售疲軟、美國呼吸道疫苗市場競爭激烈以及國際收入延遲。不過,莫德納第二季度收入超出預期,且虧損幅度小於預期。

- 美塔在正面的收益和預測中跳躍:美塔的股票在公司公佈超過華爾街預期的第二季度收益後跳漲了近5%,並提供了正面的收入預測。淨收入同比飆升了73%,這得益於自2022年底開始實施的大規模成本削減措施。美塔強調,其在人工智能領域的投資已經開始獲得回報。

- MGM度假村儘管盈餘超預期但股價下跌:儘管MGM度假村超過了第二季度的盈餘預期,報告每股收益86美分,收入43.3億美元,但其股價下跌超過13%。根據LSEG調查的分析師預期,預計每股收益62美分,收入42.2億美元。

- Carvana 因強勁季度而飆升:Carvana 股票在公司超過分析師對第二季度的預期後飆升約10%,報告每股收益14美分,營收34.1億美元。LSEG 調查的分析師預計每股虧損7美分,營收32.4億美元。這家二手車零售商還預測2024年將創下紀錄的一年。

- Etsy 綜合業績不佳導致股價下跌:在這家電子商務公司公佈第二季度綜合業績不佳後,Etsy 的股價下跌超過7%。Etsy 的收入超過預期,達到 6.48 億美元,相比之下 LSEG 的預估為 6.30 億美元,但每股 41 美分的調整後收益低於預期。

- DoorDash 營收強勁:DoorDash 股價在延長交易時段上漲13%,此前該公司報告的第二季度業績超過分析師對營收的預期。該送餐服務公司在本季度報告了共635百萬筆訂單,同比增長19%。

隨著對經濟衰退的擔憂再度浮現,道瓊工業指數和納斯達克綜合指數等主要指數的顯著下跌突顯了市場對經濟數據和投資者情緒的敏感性。各個行業表現不一,加上失業申請增加和ISM製造業指數令人失望等疲弱經濟指標,強調了全球經濟所面臨的不確定性。儘管美聯儲暗示可能在九月降息,市場仍然動蕩不安,諸如Shake Shack和Meta這些由於強勁收益而受益的股票出現了顯著的波動,而其他如Moderna和Snap則因降低的預測和指引而大幅下跌。這種波動在股票和商品市場中都有反映,表明投資者正在應對一個複雜的經濟信號和市場反應的景觀。