美國市場週一延續了他們的漲勢,標準普爾500指數創下了新的收盤紀錄,因為交易員們建立了對上週聯邦儲備系統降息的樂觀情緒。道瓊斯工業平均指數也創下了新高,而納斯達克指數在科技股強勢的推動下略有上漲。儘管對於經濟數據疲軟的擔憂,比如最近製造業活動的下降,投資者仍然專注於聯儲四年來首次降息帶來的積極影響。隨著一份重要的勞動力市場報告即將出爐,交易員對市場走向保持謹慎樂觀。

重點摘要:

- 標普500創歷史新高:標準普爾500指數上漲0.28%,收於歷史最高點5,718.57。交易員延續了上週聯邦儲備局降息所推動的漲勢,這表明隨著投資者對未來經濟政策保持樂觀,積極的動能仍在繼續。

- 道瓊指數上漲至42,000以上:道瓊工業平均指數上漲61.29點,或0.15%,收盤創新高達42,124.65。這是繼週五顯著突破42,000點後的又一成就,標誌著連續第二天上漲,投資者正在消化聯邦儲備局四年來首次降息的影響。

- 納斯達克綜合指數上漲:納斯達克綜合指數上漲了0.14%,收於17,974.27點。儘管在交易初期科技股略有波動,但該板塊持續走強,包括對人工智能相關股票的樂觀情緒上升,幫助推動指數走高。

- 儘管PMI疲軟,歐洲市場仍上漲:泛歐Stoxx 600指數上漲0.4%,汽車股領漲,上漲1.9%。英國富時100指數上漲0.36%,收於8,259.71點,法國CAC 40指數上漲0.1%,收於7,508點。然而,法國和德國令人失望的PMI數據——均處於萎縮區間——引發了對該地區經濟前景的擔憂。法國的PMI降至47.4,而德國的PMI降至47.2,這兩者均為多月低點。

- 亞洲市場在美聯儲降息後表現參差不齊:亞太市場表現參差不齊,投資者在消化美國聯邦儲備局的降息決定與區域央行的政策決定。澳洲儲備銀行(RBA)正在進行為期兩天的會議,預計將利率維持在4.35%不變。與此同時,日本日經指數期貨在芝加哥交易價格為38,375,較上週五的收盤價37,723.91上漲。新加坡的通脹數據高於預期,整體消費者物價指數同比上升2.2%,核心消費者物價指數為2.7%,引發了對未來貨幣政策緊縮的擔憂。中國的青年失業率持續上升,給政府帶來了刺激經濟的壓力,儘管中國人民銀行保持基準利率不變。

- 製造業採購經理人指數創15個月新低:美國製造業採購經理人指數在9月份降至47.0,為15個月來的最低水平,低於8月份的47.9。這表明製造業部門持續收縮,加劇了對美國經濟可能無法實現軟著陸的擔憂。

- 國債收益率微升:10年期美國國債收益率小幅上升至3.736%,而2年期收益率則持平在3.587%。這兩個收益率反映出聯邦儲備局決定降息50個基點後,市場謹慎樂觀的情緒,投資者繼續評估對經濟增長的長期影響。

- 油價因歐元區擔憂而下跌:布倫特原油期貨下跌0.8%,收於每桶73.90美元,美國原油期貨下跌0.9%,收於每桶70.37美元。歐元區商業活動疲軟,特別是在德國和法國,加劇了對未來能源需求的擔憂,推動價格走低。

外匯今日重點:

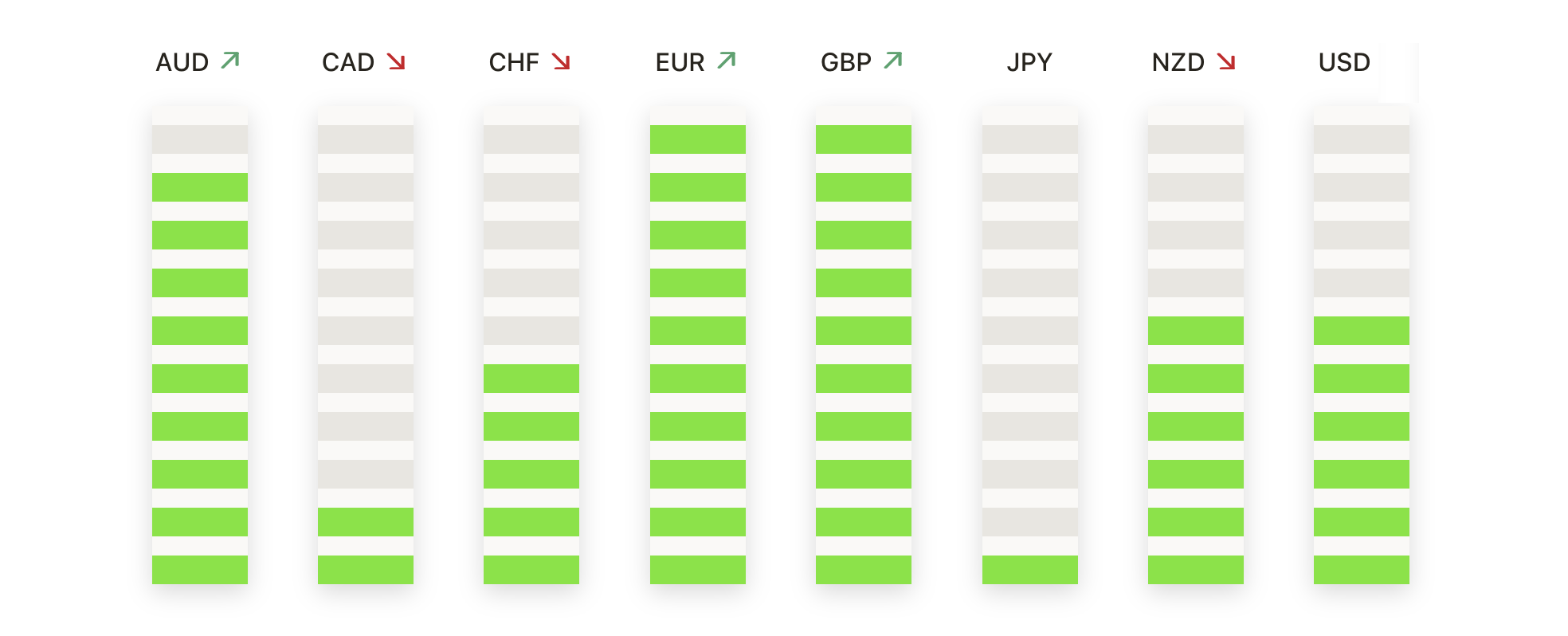

- 歐元/美元因阻力位堅挺而回落:週一,歐元/美元對在1.1115左右交易,在測試1.1125阻力位後略有回落。該貨幣對受50期簡單移動平均線(SMA)在1.1109的支撐,而整體上漲趨勢仍然持續。若突破關鍵阻力位1.1125,可能會推動該貨幣對朝著1.1200這一心理障礙靠攏,這是交易者密切關注的點位。下行方面,如果歐元/美元跌破50期SMA,可能會測試100期SMA在1.1086甚至200期SMA在1.1067,這會在進一步回調時充當重要支撐位。

- GBP/USD 進一步攀升,期待更多獲利:GBP/USD 週一攀升至 1.3344,成功突破關鍵的 1.3300 水平後繼續其漲勢。該貨幣對仍受到 1.3199 的 50 期簡單移動平均線(SMA)的良好支持,此外還有來自 1.3162 的 100 期簡單移動平均線(SMA)和 1.3071 的 200 期簡單移動平均線(SMA)的額外支持。牛市動力依然強勁,交易者將關注下一個阻力位 1.3400。如果該貨幣對出現回撤,1.3300 水平將提供立即支撐,而跌破該水平可能會使 GBP/USD 測試 1.3199 的 50 期簡單移動平均線(SMA)。

- 由於美元走弱,AUD/USD接近阻力位:AUD/USD在週一上漲至0.6844,受益於較弱的美國數據和風險偏好情緒。該貨幣對在50期SMA的0.6758找到強力支撐,現在正接近關鍵阻力位0.6850。如果突破這一水平,可能會為進一步的漲勢鋪平道路,目標可能是0.6900水平。然而,如果該貨幣對未能突破0.6850阻力位,則可能會回調至50期SMA的0.6758,並且100期SMA的0.6736將提供額外的支撐。

- 美元/日元跌破144.00,由於美國數據疲弱: 週一,美元/日元下滑,跌破144.00水平,因為美國經濟數據弱於預期,引發對潛在美聯儲降息的猜測。該匯對跌至143.45,此前在交易會話早些時候短暫達到144.46的高位。美元/日元在144.00處遇到阻力,技術指標顯示進一步下行。在142.92附近有立即支撐,下一個關鍵水平在142.03。如果賣壓持續,該匯對可能重新測試其九月低點139.58。上行方面,突破144.00可能會讓該匯對測試最近的高點144.49,儘管在經濟不確定性加大的情況下,前景仍然看跌。

- 金價創歷史新高,因市場押注美聯儲降息:金價週一飆升,以每盎司2,627美元收盤,創下歷史新高。由於交易員押注在美國數據弱於預期後,美聯儲將進一步降息,這一貴金屬上漲了0.20%。黃金短暫測試了2,628美元的阻力位,並且保持強勢上漲趨勢。50期簡單移動平均線(SMA)位於2,578.14美元處提供了強力支撐,而100期SMA位於2,540.58美元及200期SMA位於2,510.78美元進一步加強了看漲的趨勢。如果黃金突破2,628美元的阻力位,進一步的上漲可能會將價格推向2,640美元,而在價格回調的情況下,下方支撐預計在2,578.14美元。

市場動態:

- 特斯拉因交付樂觀情緒上漲:週一,特斯拉股價上漲4.9%,此前巴克萊重申了其樂觀的展望,並指出該公司第三季度交付數量可能超出預期。由於特斯拉在電動車市場上的強勁表現,交易員們對特斯拉有望超預期感到樂觀。

- 美光科技在財報公布前上升:美光科技上漲2.9%,因投資者在公司預期於週三發布財報前進行佈局。摩根大通的分析師重申了他們給予的增持評級,這是由於人工智慧和伺服器部門的強勁需求,可能會在下一季度提升公司的業績。

- 美國陸軍合同更新引發 AeroVironment 股價飆升:在美國陸軍解除對一份價值 9.9 億美元合同的停工令後,AeroVironment 股價上漲 11.9%,這促使投資者對該公司與國防相關的收入感到樂觀。這標誌著自八月以來該股的最大漲幅,當時由於另一個正面的合同更新,其股價上漲了 9%。

- Biohaven 因正面試驗數據而飆升:Biohaven 公司的股價在公司公佈其治療脊髓小腦萎縮症的藥物——troriluzole 的有希望的試驗數據後,上升了13.7%。研究顯示該藥物減緩了該疾病的進展速度達50%到70%,這引起了投資者對該股票及其未來潛力的極大興趣。

- 英特爾因收購談判而上漲:在傳出阿波羅全球管理公司提出對英特爾進行數十億美元投資的報道後,英特爾股價上漲了3.3%。此外,據說高通最近也向英特爾提出了收購建議,進一步提振了市場情緒。

- 通用汽車股價下跌:通用汽車股價下跌1.7%,此前股票評級從“跑贏大盤”下調至“與大盤表現一致”,原因是潛在的收益風險以及由庫存積壓引起的價格壓力問題。這一評級下調引發了通用汽車股票的拋售浪潮,抑制了這家汽車製造商最近的動能。

- Ulta Beauty因評級下調而下跌:Ulta Beauty股票在從買入下調為持有後下跌了2%,因為銷售增長放緩和估值過高。投資者對該報告反應消極,隨著對未來業績的擔憂增加,股票價格下跌。

- Ciena 因雙重升級而上漲:網絡系統供應商 Ciena 上漲 5%,之前花旗將該股從賣出升級至買入,顯示出對公司達成長期增長目標能力的信心增加。這次雙重升級使 Ciena 股票走高,因為交易者對此樂觀前景作出了反應。

隨著一週的開始,市場繼續展現出韌性,標普500指數和道瓊斯指數收盤創下歷史新高,這要歸功於對聯邦儲備最近降息的樂觀情緒。然而,由於投資者在解析美國經濟的混合數據,如創15個月新低的製造業PMI,市場上依然小心謹慎,這可能預示著潛在的經濟疲弱。雖然特斯拉等科技股提振了納斯達克,但交易者密切關注即將發布的勞動力市場報告,以尋找經濟走向的更多線索。儘管法國和德國的PMI數據令人失望,歐洲市場依然上漲,亞洲市場在地區中央銀行政策的不確定性下則出現漲跌不一。隨著油價下滑和金價創新高,所有目光都集中在本週稍後發布的關鍵經濟指標上,以決定市場的下一步走向。