儘管週四略有回落,標普500指數首次短暫突破了5,500點大關,這是由於對人工智慧(AI)的持續熱情和強勁的收益報告所驅動。然而,英偉達股價顯著下跌3.5%,使整體市場的興奮情緒有所降溫,突顯了投資者情緒中的微妙平衡。這次股市的變動突顯了一段混合經濟信號的時期,新數據顯示美國經濟放緩和全球市場受中央銀行政策提振而表現出韌性。隨著人工智慧繼續推動科技股,整體市場在波動的經濟指標下顯現出強勢跡象。

重點摘要:

- 標普500指數短暫突破5500點後收低:標普500指數在週四的交易中達到了歷史最高點5500點,隨後以5473.17點收盤,下跌了0.25%。這次微幅下跌是在一次顯著的反彈之後發生的,突顯了由科技股(特別是Nvidia)推動的市場強勁勢頭。

- 納斯達克綜合指數下跌,道瓊斯指數上漲:納斯達克綜合指數下跌0.79%,收於17,721.59點,反映了科技股回調。相比之下,道瓊斯工業平均指數上升了299.90點,或0.77%,收於39,134.76點,得益於多個行業的上漲。

- 中央銀行政策分歧:瑞士國家銀行將其政策利率下調了0.25個百分點至1.25%,成為全球政策寬鬆週期的先行者。相比之下,英格蘭銀行將利率保持在5.25%,這是16年來的最高水平,儘管英國通脹率已達到2%的目標。同時,中國將一年期和五年期貸款市場報價利率分別維持在3.45%和3.95%,表明對貨幣刺激採取謹慎態度。

- 美國經濟數據顯示出現混合信號:每週失業救濟申請降至238,000,低於預期的235,000,表明勞動力市場有一定的韌性。然而,5月份住宅開工量下降5.5%至127.7萬套,為自2020年6月以來的最低水平,突顯出在高利率環境下房地產行業面臨持續挑戰。

- 歐洲市場上升:泛歐Stoxx 600指數上漲0.88%,以科技股領漲1.63%。英國富時100指數上漲0.82%,至8,272.46點;法國CAC 40指數上漲1.36%。這些漲幅反映出投資者在歐洲的積極情緒,部分原因是市場預期未來將降息,以及該地區對全球科技趨勢的曝光。

- 亞洲市場表現不一:亞太市場週四大致上表現不一。中國的CSI 300指數下跌0.72%,而香港的恒生指數下跌0.65%。日本的日經225指數小幅上升0.16%。南韓的KOSPI指數上漲0.37%,台灣加權指數上升0.85%,連續第三天創新高。澳大利亞的S&P/ASX 200指數保持平穩,但受到Guzman y Gomez在其首次亮相中飆升36%的激勵。

- 油價持續上漲:美國原油價格突破每桶82美元,上漲0.74%至82.17美元。布倫特原油價格上漲0.75%至每桶85.71美元,兩者均因庫存下降而顯示出強勁的每週漲幅。

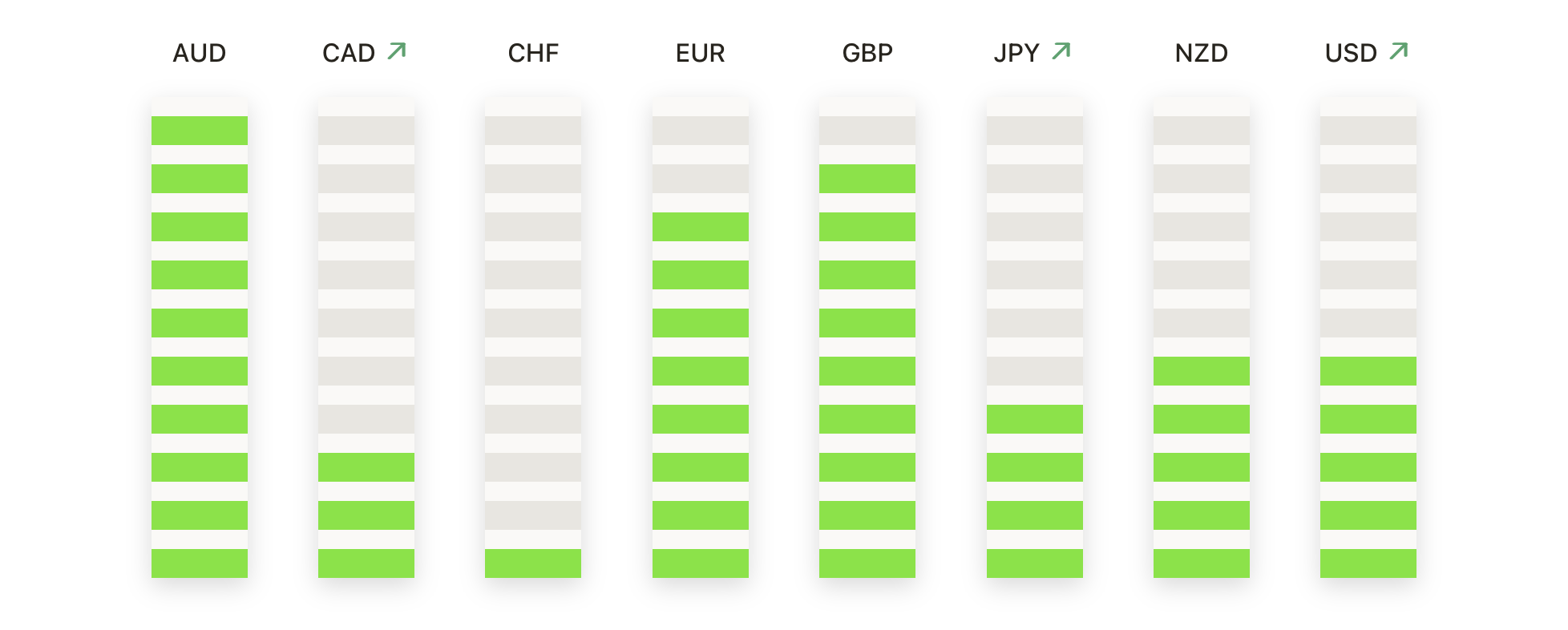

外匯今日重點:

- 黃金因美聯儲降息臆測而攀升至兩周高點:黃金價格飆升至接近每盎司2,360美元,挑戰頭肩形態。若XAU/USD突破2,380美元,可能會觸及額外的阻力位2,390美元和2,400美元。相反地,若跌破2,343美元,將保持形態完好,潛在將黃金價格推低至2,300美元,並進一步支撐在2,277美元和2,222美元。

- 英鎊/美元在英國央行維持利率不變後回落:英鎊兌美元跌破1.2700,收於1.2658。技術指標偏向於看跌延伸,價格未能維持在1.2720的200小時指數移動平均線之上。進一步的下跌可能使這對貨幣瞄準1.2580的200日指數移動平均線,並有可能跌至2024年低點約1.2300。

- 澳元/日圓創下新周期高點:澳元/日圓對保持其看漲勢頭,達到約105.70的新周期高點,為2013年以來最高。隨著在104.00水平的強勁整固,該貨幣對可能繼續上升至105.80-106.00區間。需關注的支撐位包括105.00和104.15,如果上升趨勢失勢,進一步的潛在支撐位在102.50和100.35。

- 美元/加元因失業救濟申請下降而回落:美元/加元交投於1.3700附近,顯示出看跌趨勢。該貨幣對正從1.3760的供應區域逐步回落,目標指向1.3680的支撐水準。技術支撐來自於1.3676的50日指數移動平均線 (EMA) 和1.3600的200日指數移動平均線 (EMA),反映出年初至今加元上漲了3.5%。

- 美元/瑞士法郎在瑞士國家銀行降息後飆升:美元/瑞士法郎對從0.8833上漲到0.8911,突破了一個關鍵阻力位,此前瑞士國家銀行將利率降至1.25%。瑞士法郎顯著走弱,美元/瑞士法郎報0.8911,上漲0.83%。如果瑞士國家銀行繼續阻止瑞士法郎升值,預計9月份可能會再次降息。

- 歐元/英鎊反彈後,英國央行保持利率不變:在英國央行決定保持利率不變後,歐元/英鎊對攀升至約0.8460。儘管從上週22個月低點0.8400的回升,但該貨幣對在0.8500遇到顯著阻力。看漲動能依然疲弱,該貨幣對需要突破0.8460才能維持進一步上漲。

市場動態:

- 艾森哲因人工智慧訂單上升:艾森哲在報告其第三季度生成性人工智慧訂單超過9億美元後,股價飆升7.29%,使本財年的總額達到20億美元。這強勁的表現突顯了該公司在人工智慧市場中的強勁地位。

- 吉利德科學公司因HIV藥物試驗股價飆升:吉利德科學公司股價上漲8.46%,創下自2022年以來的最佳單日表現,這是因為其HIV預防注射藥物lenacapavir在第三期試驗中取得成功,並在女性預防方面展示了100%的有效性。

- 特朗普媒體與科技集團下跌:在公司宣布美國證券交易委員會(SEC)已經有效註冊了額外股份後,特朗普媒體與科技集團的股價下跌14.56%。這一消息引發了投資者對潛在稀釋的擔憂。

- 超微電腦公司股價下跌:儘管在中午時段上漲了5%,超微電腦公司終於以下跌0.26%收盤。該公司參與為Elon Musk的人工智能公司xAI建造超級電腦,最初推動了漲幅。

- 達登餐廳集團盈利超出預期,股價上漲:達登餐廳集團在公佈第四季度財報結果後上漲1.53%。公司公佈調整後每股收益為2.65美元,超出預期的2.61美元,但收入略低於預期,為29.6億美元,與市場預期的29.7億美元相差不大。

- 先進微設備公司 (AMD) 上漲:在派杰公司將這家半導體製造商列為首選後,AMD 股價上漲 4.62%,理由是該公司在下半年前景光明。

- 旧美國威尼貝戈工業公司(Winnebago Industries)因業績疲弱股價下跌:該公司季度報告不佳,顯示收入和淨利潤下降,股價下跌了3.54%。公司報告顯示,調整後每股收益為$1.13,收入為$7.86億美元,未能達到分析師預期的每股收益$1.31,收入為$7.983億美元。

- TransUnion因升級而上漲:TransUnion股票在美國銀行將其評級從中性上調至買入後,上漲了2.94%。美國銀行指出,最近的回調使該股具有吸引力的估值。

- 爵士製藥公司因藥物試驗結果而下跌:爵士製藥公司的股票下跌4.72%,原因是其治療原發性震顫的實驗藥物在中期研究中未能顯示出相較於安慰劑具有統計顯著性的改進。

- 商業金屬公司超預期收入上升:該公司在公佈第三季度收入超預期後,其股價上漲了3.8%。該公司實現了20.8億美元的收入,超過了FactSet預測的20.2億美元的共識估計,同時盈利達到預期。

- 捷普儘管收益超預期但股價下跌:在最新的季度業績中,捷普的收益和收入均超過了預期,但其股價仍然暴跌了11.44%。公司提到汽車和運輸市場的「疲軟」是令人擔憂的因素。

- KB Home 因強勁收益而上漲:KB Home的股票在該房屋建造商公佈了第二季度好於預期的收益和收入後上漲了2.85%。該公司報告每股收益2.15美元,收入為17.1億美元,超出了預期的每股收益1.80美元和收入16.5億美元,淨訂單同比增長2%。

隨著週四交易時段的結束,市場展現了韌性和謹慎的混合景象,其中標普500指數短暫突破5500點後收盤略有回落。由於Nvidia的下跌,納斯達克綜合指數有所回落,而道瓊斯工業平均指數則顯示出強勁的增長。全球市場對央行決策作出積極反應,歐洲和亞太地區的股票表現各異。主要經濟數據顯示,美國經濟降溫和全球通脹挑戰持續,這突顯了投資者在人工智慧驅動的市場熱情和更廣泛的經濟不確定性之間的微妙平衡。