標準普爾500指數週二創下新高,這是連續第二天的上漲,受惠於Nvidia的強勁表現。儘管消費者信心急劇下降至三年多來的最低水平,但投資者情緒依然樂觀,因為科技股繼續引領市場上升。Nvidia在其CEO暫停股票銷售的消息後,股價跳漲近4%,這在提升整體市場方面起到了關鍵作用,而道瓊斯指數和納斯達克指數也創下歷史新高。同時,混合的經濟數據,包括消費者信心的急劇下降和對地緣政治不穩定的持續擔憂,讓投資者對整體經濟前景保持謹慎態度。

重點摘要:

- 標普500指數創新高:標普500指數上漲0.25%,收於5,732.93點,實現連續第二日上漲並創下歷史新高。儘管經濟數據喜憂參半,受到科技股強勁表現的帶動,整體市場保持強勁。

- 道瓊斯工業平均指數和納斯達克綜合指數也創下歷史新高:道瓊斯工業平均指數上漲83.57點,或0.20%,以42,208.22的歷史最高點收盤。與此同時,納斯達克綜合指數表現優異,上漲0.56%,以18,074.52收盤,此上漲得益於科技股的反彈。兩個指數均創下日內歷史新高並以紀錄高點收盤,反映出投資者情緒強勁。

- 消費者信心創下三年來最大跌幅:消費者信心指數在九月份暴跌至98.7,低於八月份的105.6,這標誌著自2021年八月以來最大的單月跌幅。這一意外的下降引發了對消費者支出和更廣泛經濟的擔憂,因為勞動市場顯示出降溫跡象。經濟學家原本預計會有更溫和的下降,預測讀數為104。

- 歐洲市場受中國刺激措施推動:歐洲股市週二收高,受中國宣布的刺激措施提振。泛歐Stoxx 600指數上漲0.6%,大多數行業處於正增長領域。尤其是礦業股飆升4.5%,受益於中國刺激經濟增長的努力。FTSE 100指數上漲23.05點,或0.28%,收於8,282.76點。法國的CAC 40指數在工業和礦業股的帶動下上漲1.28%,而德國的DAX指數上升0.8%至18,998點。隨著中國央行通過降準和額外刺激措施來推動經濟增長,投資者保持樂觀。

- 亞洲市場因中國經濟寬鬆而反彈:中國內地的滬深300指數大漲4.33%,創下四年多以來的最佳單日表現,此前中國央行罕見地召開新聞發布會,宣布了重大刺激措施。香港的恆生指數也表現強勁,上漲近4%,創下七個月來的最佳表現。亞太地區的市場普遍反應積極,日本的日經225指數上漲1.05%,南韓的Kospi指數上漲0.4%。投資者對中國宣布將存款準備金率下調50個基點並降低主要利率的消息反應熱烈,旨在刺激增長並恢復信心。

- 石油價格因全球風險而上漲:週二,由於中國刺激措施、地緣政治風險以及逼近的颶風對美國原油生產的潛在影響,石油價格上漲。布倫特原油上漲1.56%,收於每桶75.05美元,西德州中質原油(WTI)則上漲1.53%,收於71.45美元。中國的貨幣寬鬆政策和中東地區持續的緊張局勢促使油價上漲,交易員對可能的供應中斷保持擔憂。

- 美國國債收益率因經濟數據疲軟而下跌:2年期美國國債收益率下跌4個基點至3.536%,10年期美國國債收益率保持平穩在3.732%。在低於預期的消費者信心數據以及持續的地緣政治不確定性之後,投資者轉向更安全的資產。債券市場繼續反映出對未來經濟增長路徑以及美聯儲可能進一步調整利率的謹慎態度。

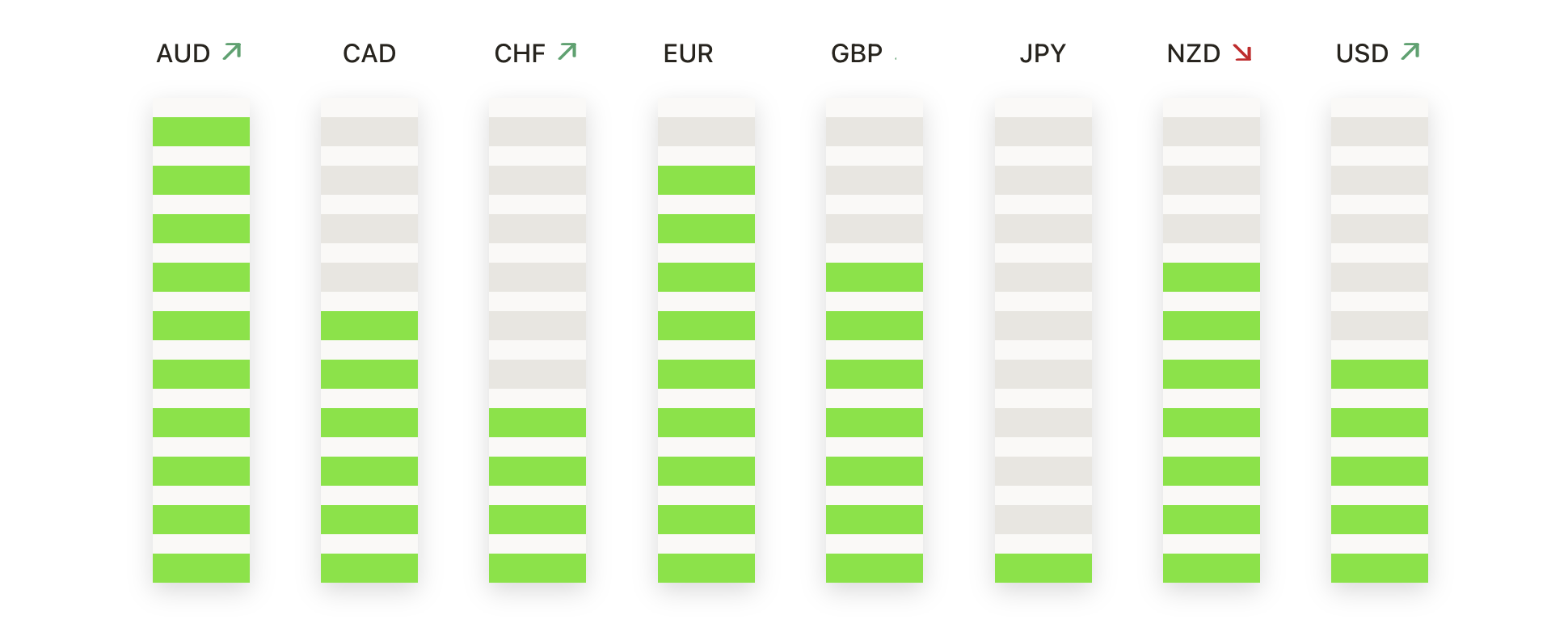

外匯今日重點:

- EUR/USD 儘管美國數據疲軟,依然保持在關鍵支撐位上方:周二,歐元/美元對保持穩定,交易價格約為1.1174。歐元因廣泛的美元疲軟和歐元區經濟情緒改善而保持看漲結構。該匯對穩定在關鍵支撐位上方,分別在1.1125、1.1091和1.1074的50、100和200期簡單移動平均線提供了堅實的支撐。即時阻力位見於1.1200,如果美國消費者信心數據疲軟進一步壓力美元,可能推動價格更高。跌破1.1074可能會意味著市場情緒的轉變,但目前趨勢顯示短期內這種情況不太可能發生。

- 受美元走弱支撐的英鎊/美元:英鎊/美元週二交易於1.3410附近,因美元走軟和英國經濟數據穩健形成了支撐。該匯率對仍高於關鍵移動均線,200期簡單移動平均線(SMA)在1.3091處成為強力支撐位。如果該匯率對保持上升的勢頭,短期內可能測試靠近1.3500的阻力位。然而,如果賣壓加大,匯率對可能回撤至50期或100期簡單移動平均線,分別位於1.3239和1.3176。若跌破200期簡單移動平均線(1.3091),可能意味著更深的技術性回調,儘管當前市場情緒仍然看漲。

- 美元/瑞郎努力突破阻力位:週二,美元/瑞郎繼續面臨拋售壓力,交易價位接近0.8433。該貨幣對仍然低於關鍵阻力位,而50、100和200期的簡單移動平均線(SMA)分別對應於0.8477和0.8523。這表明看跌前景,近期支撐位位於0.8400的心理水平。若持續跌破0.8400,可能會導致進一步下行,下一目標為0.8350。只有突破200期SMA在0.8523的水平,才可能表明當前下降趨勢的潛在反轉。

- 澳元/美元在正面風險情緒下上漲:澳元/美元攀升至0.6890,受益於廣泛的美元疲軟。該貨幣對突破了關鍵的移動平均線,目前50、100和200期的簡單移動平均線(SMA)分別位於0.6781、0.6742和0.6721,形成堅實的支撐。如果該貨幣對繼續保持在200期SMA之上,則有可能進一步上漲至0.6950。然而,如果未能維持在這個水平之上,可能會回調至100期SMA的0.6742。

- 黃金創歷史新高因美國數據疲軟:黃金價格飆升至新的紀錄水準,盤中高點達到$2,664,並以$2,662收盤。該貴金屬因美國消費者信心數據疲軟而大幅上漲,該數據在9月降至98.7,創下三年多來的最低水平。美國國債收益率的下降也支撐了黃金的漲勢,2年期國債收益率下降了4個基點至3.536%。交易者現在關注下一個主要阻力位$2,700,若目前的趨勢持續,則有可能上升至$2,750。下跌方面,支撐點在$2,650,如果獲利回吐發生,可能進一步回調至9月18日的低點$2,546。

市場動態:

- 英偉達股價因首席執行官出售股票完成而上升:週二,一份監管文件顯示,英偉達首席執行官黃仁勳已經完成了最近一次出售公司的股票,英偉達股價因此上漲3.9%。這一消息對科技板塊帶來強勁的提振作用,推動了更廣泛的市場走高,幫助標普500指數創下新高。

- 阿里巴巴因中國刺激措施而飆升:阿里巴巴的股價大漲7.9%,這是由於對中國最新貨幣刺激方案的樂觀情緒所推動的。北京宣布了一系列促進經濟增長的措施,包括降低存款準備金率50個基點,這使得在美國上市的中國科技股普遍上漲。

- 京東股價上升中國經濟放鬆:在週二,京東在中國電子商務公司中領漲,股價上升了令人印象深刻的13.9%。市場對中國旨在促進經濟增長的政策動作反應積極,這有助於推動中國股票的整體漲勢。

- 德意志商業銀行在前一日的下跌後上升:在上一交易日下跌了5.7%之後,德意志商業銀行的股票在週二反彈了2.2%。這一反彈發生於UniCredit增持德國貸款機構至21%股份的消息之中,這可能表明即將發起收購要約。

- 安托法加斯塔因礦業板塊漲勢而跳漲:安托法加斯塔的股價飆升了7%,領漲礦業板塊,因為中國的經濟刺激措施提升了商品價格。其他礦業公司,包括英美資源集團、嘉能可和力拓的股價均上漲超過4%,為該板塊的強勁表現作出了貢獻。

- 索爾工業盈利超預期上漲6%:索爾工業在報告出強於預期的第四財季盈利後,上漲了6%。該公司公布每股收益為1.68美元,營收為25.3億美元,超過分析師預期的每股收益1.30美元和營收24.7億美元。

- 由於摩根士丹利(Morgan Stanley)的升級,美國上市的BioNTech股價上漲近5%:摩根士丹利將BioNTech的評級從中性(equal weight)上調至增持(overweight),促使其股價上漲了近5%。這家投資銀行強調,BioNTech廣泛的臨床開發計劃是升級背後的關鍵因素。

- 受反壟斷訴訟影響,Visa 股價下跌超過 5%:週二,Visa 股價下跌超過 5%,因有報導稱美國司法部正準備對這家信用卡巨頭提起反壟斷訴訟。投資者迅速對這一消息做出反應,Visa 的股價應聲大跌,因擔憂未來可能面臨的法律戰。

週二市場收盤時,標普500指數和道瓊斯工業平均指數繼續進入創紀錄的領域,Nvidia接近4%的上漲推動了更廣泛的科技板塊。儘管美國消費者信心大幅下降至三年來的最低水平,投資者的樂觀情緒仍然基本保持完好,這主要由中國刺激措施將推動全球經濟增長的希望所支撐。歐洲和亞洲市場亦隨之上漲,整體表現強勢,特別是采礦和工業股方面。由於全球供應問題,油價上升,而隨著美國國債收益率下降,黃金達到新的歷史高位。在經濟不確定性持續存在的情況下,全球政策行動及其對未來市場趨勢的影響成為各方關注的焦點。