道琼斯工业平均指数周二飙升至前所未有的高度,创下一年多以来的最佳单日表现。这一强劲的表现反映了市场对即将到来的降息预期的普遍乐观态度。虽然科技股小幅上涨,但此次涨势主要靠小盘股和周期性股票的显著轮动推动,罗素2000指数也大幅跃升。这一变化是由于最近数据显示通胀创下三年来的最低水平,引发了人们对美联储可能很快放松货币政策的希望。全球市场当天的混合表现突显了复杂的经济形势,但投资者情绪受到有利货币环境前景的提振。

重点摘要:

- 道琼斯指数飙升至历史新高:道琼斯工业平均指数飙升了742.76点,涨幅为1.85%,收于创纪录的40,954.48点。这标志着道琼斯指数自2023年6月以来单日表现最好,也是这30只股票指数的历史最高点。

- 罗素2000表现优异:小盘股为主的罗素2000指数上涨超过3%,这是连续第五天上涨,突显了从大型科技股向较小的周期性股票的转变。这一飙升是由于市场预期降息,降息被视为对更多依赖借贷的小盘股有利。

- 标准普尔500指数和纳斯达克综合指数上涨:标准普尔500指数上涨0.64%,收于5667.20点,这得益于整体市场的上涨。同时,纳斯达克综合指数小幅上涨0.2%,收于18509.34点,因为科技股在周二的反弹中大多没有参与。

- 金融股因盈利超预期而上涨:由于美国银行和摩根士丹利报告的盈利超出了分析师的预期,金融股获得了动力。美国银行上涨了超过5%,而摩根士丹利则增加了接近1%。这些结果凸显了在不断变化的经济形势下,大型金融机构的韧性和盈利能力。

- 零售销售支持市场情绪:美国6月零售销售数据没有变化,未如预期下降,增强了对经济的信心。除去汽车,销售额增长了0.4%,超过了0.1%的预测。此数据表明消费者支出仍然强劲,有助于积极的市场前景。

- 广泛的市场参与:在纽约证券交易所,77%的股票上涨,上涨股票数量以2,197比571超过下跌股票。上涨交易量几乎占所有交易股份的82%。52周新高的数量为399,而新低仅有6。在纳斯达克,70%的股票上涨,上涨股票数量以3,013比972超过下跌股票。上涨交易量约占总交易量的79%,同时新高以456比43超过新低。这种广泛的参与反映了投资者对各个领域的强烈信心。

- 欧洲市场涨跌不一:泛欧Stoxx 600指数收跌0.21%,投资者正在评估经济和政治前景。显著下跌的公司包括Hugo Boss,该公司在下调全年销售预期后暴跌7.5%;Burberry因奢侈品需求疲软发出盈利预警后股价下跌5.2%。富时100指数和CAC 40指数分别下跌0.22%和0.7%;瑞典的Swedbank在报告第二季度净利润下降后下跌1.3%。相反,Ocado在报告上半年亏损减少并上调全年预期后,股价上涨6%。

- 亚太市场表现不一:受消费股推动,中国大陆的CSI 300指数上涨0.63%,至3498.28点。香港恒生指数下跌1.52%,跌幅超过5%。印度的Nifty 50指数创历史新高,上涨0.20%。日本的日经225指数上涨0.2%,至41275.08点,韩国的KOSPI指数上涨0.18%,至2866.09点。澳大利亚的S&P/ASX 200指数下跌0.23%,从周一的历史最高收盘点位回落。

- 油价下跌:布伦特原油期货下跌0.8%,至每桶84.19美元,西德克萨斯中质原油(WTI)下跌0.9%,至每桶81.19美元。由于对中国需求放缓的担忧,较弱的中国经济数据给中国石油需求前景的乐观情绪带来了怀疑,影响了全球油价。

- 国债收益率下降:10年期美国国债收益率下跌近7个基点至4.16%,而2年期国债收益率下降近3个基点至4.42%。这种收益率的下降反映了市场对美联储放松货币政策的预期,并对股市的积极情绪起到了推动作用。

- 国际货币基金组织 (IMF) 上调英国增长预测:国际货币基金组织将英国2024年的增长预期从0.5%上调至0.7%,这对英国的新工党政府来说是一个利好。IMF维持了2025年1.5%的增长预测,此前英国经历了一段经济停滞期。投资银行高盛和德意志银行也上调了他们的预测,指出新政府的有利财政计划是原因所在。

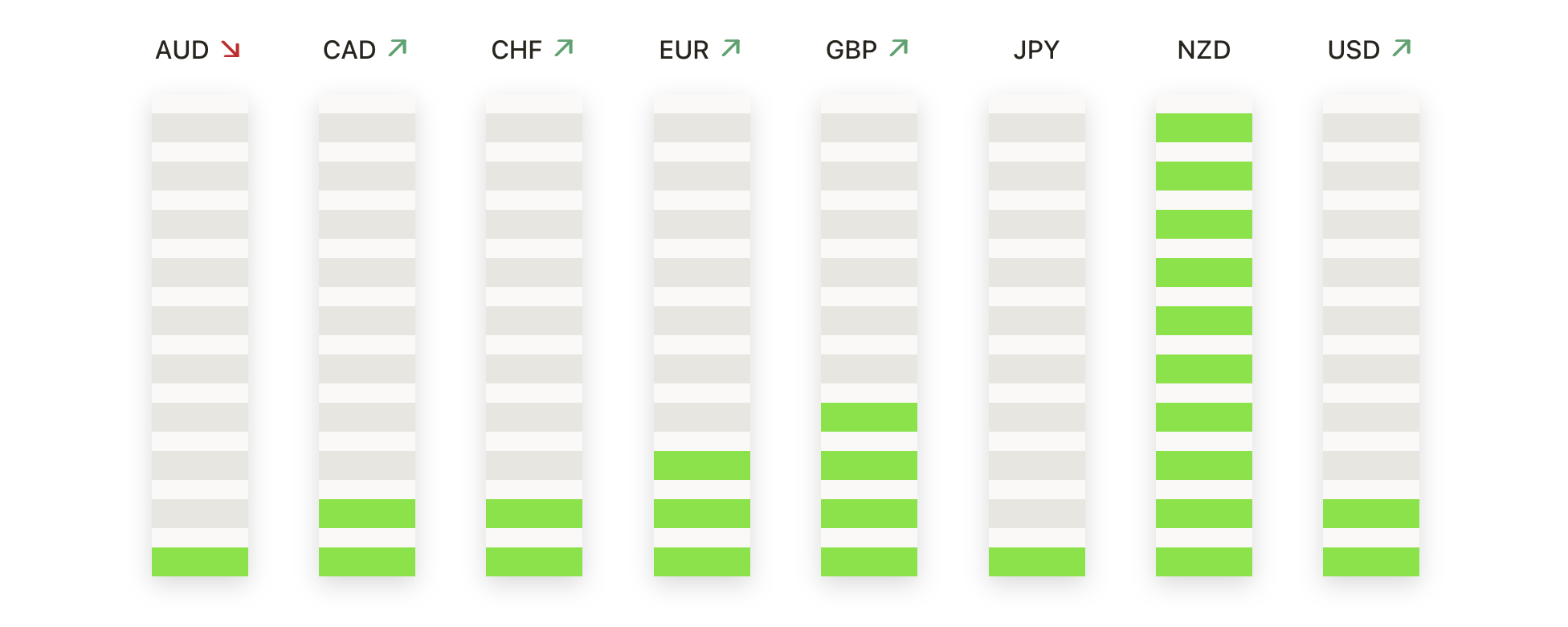

外汇今日重点:

- 黄金创历史新高:XAU/USD飙升至$2,465,上涨超过1.70%,创下历史新高。价格突破$2,450,显示进一步上涨潜力。相对强弱指数(RSI)显示看涨动能,接近超买状态。下一个阻力位在$2,475和$2,500。如果价格下跌,首个支撑位在$2,450,其次是$2,400,更进一步的支撑位在$2,392。

- 英镑/美元在1.3000以下挣扎:英镑/美元目前交易价格为1.2946,之前达到1.2980的高点。如果该货币对跌破1.2894,可能会进一步下探至1.2860,然后是1.2800水平。支撑位于50日移动平均线(DMA)的1.2723水平。上涨方面,阻力位在1.2995,其次是1.3000关口,进一步上涨可能指向1.3125和1.3142。

- 混合CPI数据后加元走势疲软:周二,加拿大消费者价格指数(CPI)报告喜忧参半,加元 (CAD)几乎没有变动。美元兑加元(USD/CAD)在1.3700附近徘徊,广泛市场动态推动了对9月降息的预期。该货币对难以获得动力,在从上周低点低于1.3600的回升后保持在1.3700以下。

- 澳元延续跌势,关注劳动数据:澳元(AUD)对美元(USD)继续下跌,跌至0.6730。尽管近期有所下跌,澳元兑美元的前景仍然乐观,维持了自1月份以来未见的水平。在7月上涨超过1.5%之后,获利回吐促使出现了调整。买家目标是维持在0.6700至0.6730区间,支撑位在0.6680和0.6650。

- 纽元/日元延续熊市:纽元/日元跌破96.00,连续下跌五天,自上周以来下跌超过2.50%。即时支撑位在95.50和95.30。跌破这些水平可能确认看跌主导地位。阻力位在97.00, 20日简单移动平均线(SMA)在97.70以及关键水平98.00。

- 欧元/美元重回1.0900:欧元/美元在早些时候跌破1.0900后反弹至1.0910。美国强劲的零售销售数据使美元指数徘徊在104.00低点附近。预计阻力位在1.0922,进一步的阻力位在1.0981和心理关口1.1000水平。在下行方面,支撑位在200日均线的1.0806,六月低点1.0666,以及五月低点1.0649。相对强弱指数(RSI)上升至约60,表明有进一步上涨的潜力。

市场动态:

- 卡特彼勒和联合健康引领道琼斯指数上涨:工业风向标卡特彼勒大涨超过4%,受益于市场对周期性股票的乐观情绪。联合健康涨幅达到6.5%,得益于好于预期的第二季度业绩,成为道琼斯指数中的表现最佳股票。这些涨幅突显了工业和医疗保健行业的强劲表现。

- 美国银行因盈利表现良好而上涨:美国银行的股票在其超出分析师预期的盈利报告发布后上涨了超过5%。该银行强劲的财务业绩突显了其在当前经济环境中的韧性和盈利能力。

- 摩根士丹利凭借稳健业绩小幅上涨:摩根士丹利公布的业绩超出分析师预期,股价上涨近1%。这份正面的业绩报告反映了金融部门在更广泛的市场乐观情绪中的强劲和稳定性。

- 五美元品店因CEO离职及黯淡前景暴跌:五美元品店的股价在宣布CEO乔尔·安德森辞职并发布黯淡的第二季度收益和收入指引后,下跌近9%。公司的临时总裁兼CEO肯尼斯·布尔将在这一过渡时期面临挑战。

- J.B. Hunt运输服务因疲软的第二季度业绩下滑:J.B. Hunt 运输服务公司的股价在报告第二季度每股收益为1.32美元后下跌了3%,未达到分析师预期的每股1.52美元。收入也低于预期,为29.3亿美元,而预期为30.4亿美元,原因是保险费用增加和货运市场疲软施加了压力。

- 汉考克惠特尼存款减少导致股价下跌:在该银行公布第二季度每股收益为1.31美元后,汉考克惠特尼的股价下跌超过6%,而去年同期每股收益为1.35美元。总存款减少了5.752亿美元,降至292亿美元,反映了吸引和留住存款人的挑战。

- 嘉信理财因新增账户未达预期而下跌:嘉信理财领跌标普500指数,收盘下跌超过10%,此前该公司报告第二季度新增账户985,000个,低于预期的104万个。令人失望的数据也影响了其他金融服务公司,雷蒙德詹姆斯金融公司收盘下跌超过6%,而美国企业投资公司下跌超过3%。

周二市场收盘时,道琼斯工业平均指数创下历史新高,罗素2000指数表现强劲,彰显出一场基于即将降息预期的广泛拉升。投资者从科技巨头转向小盘股和周期性股票,显示出对更多元化行业的信心。尽管全球市场表现参差不齐,且金融和工业部门面临挑战,但整体市场情绪依然积极,受强劲的零售销售数据和主要金融机构盈利超预期的提振。随着美联储可能的宽松政策逐渐浮现,市场的乐观情绪表明,在不断变化的经济环境中,市场将继续展现出韧性和适应能力。