在道琼斯工业平均指数创下历史新高后,股指期货周一小幅走低,表现与大盘有所背离,因为科技股面临压力。纳斯达克综合指数和标普500指数均出现下跌,这表明投资者情绪可能从高飞的科技股转向其他板块,如能源板块,由于油价上涨,该板块录得涨幅。投资者正热切期待关键的财报以及美联储的信号,关于即将召开的政策会议上可能降息的猜测越来越多。市场正在应对复杂的经济指标和地缘政治紧张局势,所有人都在关注这些因素将如何影响未来的走势。

重点摘要:

- 尽管市场回调,道琼斯指数创下历史新高:道琼斯工业平均指数周一上涨0.2%,至41,240.5点,盘中一度创下新高,最终收盘创下纪录。该30只股票指数在大盘下跌的情况下表现出韧性,与科技股为主的纳斯达克指数和标准普尔500指数相比表现出了强劲的势头。

- 纳斯达克和标准普尔500指数下跌,科技股落后:纳斯达克综合指数下跌0.9%,至17,725.8点;标准普尔500指数下跌0.3%,至5,616.8点。科技股在各个板块中跌幅最大,显示出这一过去一年市场主要驱动力的显著回撤。这与能源板块形成鲜明对比,后者在油价上涨的背景下领涨市场。

- 美联储降息猜测增加:在美联储主席杰罗姆·鲍威尔发表言论后,交易员们普遍预计在美联储9月的政策会议上会出现降息。芝加哥商业交易所集团的联邦观察工具显示,市场一致预期至少降息25个基点,这表明尽管市场波动仍在继续,投资者仍保持乐观。

- 由于地缘政治担忧,欧洲市场涨跌互现:泛欧STOXX 600指数持平于518.05,仍在近一个月的高点附近交易。德国DAX指数下跌0.06%,意大利FTSE MIB指数下跌0.09%,西班牙IBEX 35指数微跌0.03%。法国CAC 40逆势上涨0.23%,可能受益于其多元化的市场结构。英国市场因法定银行假日休市。增添了不确定性的是,德国Ifo商业景气指数8月从7月的87.0下降至86.6,表明欧洲最大经济体面临进一步的经济挑战。

- 亚太市场对中东紧张局势和美联储评论作出反应:周一亚太市场表现不一,日本日经225指数下跌0.66%,收于38,110.22点,东证指数下跌0.87%,收于2,661.41点,日元兑美元上涨0.42%,达到143.5,这是自8月初以来的最强水平。韩国KOSPI指数下跌0.14%,收于2,698.01点,小型股KOSDAQ指数下跌0.84%,收于766.79点,连续四天收跌。相比之下,澳大利亚S&P/ASX 200指数上涨0.76%,收于8,084.5点,距离历史最高点仅30点。香港恒生指数在交易最后一小时上涨1.11%,而中国大陆的CSI 300指数下跌0.09%,收于3,324.22点。新加坡的制造业产出意外上升,7月份环比增长10.1%,与6月份的4.3%下降形成了鲜明对比,显示了在整体谨慎的区域市场中的一个亮点。

- 由于地缘政治紧张局势和生产暂停,油价飙升:油价显著上涨,美国西德克萨斯中质油期货价格上涨3.46%至每桶77.42美元,为两周来的最高水平,布伦特原油上涨3.05%至每桶81.43美元。这些涨幅是由于利比亚生产暂停和中东紧张局势加剧所引发的担忧所推动的。

- 加密货币下跌,比特币跌破64,000美元:主要加密货币面临下跌,比特币下跌1.4%至63,346美元,以太坊下跌3%至2,684美元。数字资产的下跌正值更广泛的市场不确定性和投资者情绪转变之际。

- 10年期美国国债收益率在降息猜测中上升:在美联储主席杰罗姆·鲍威尔暗示可能降息的言论后,10年期美国国债收益率周一上升了1个基点,达到3.816%。2年期美国国债收益率也上升了2个基点,达到3.936%。收益率的轻微上升反映了市场对美联储政策调整和持续经济不确定性的预期。

外汇今日重点:

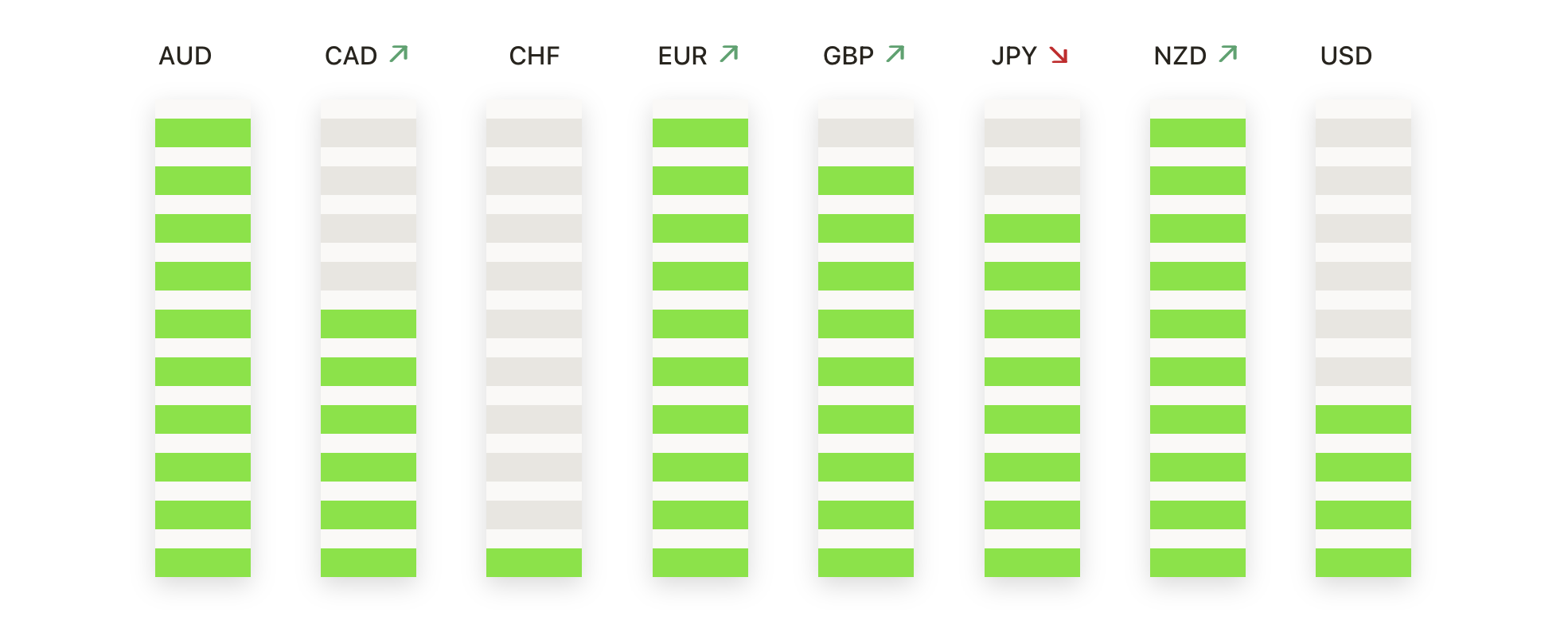

- 美元/日元随着美国国债收益率上涨而小幅走高:美元/日元对小幅上涨0.13%,收于144.59点,因为美国国债收益率上涨。10年期收益率上升1个基点至3.816%,2年期收益率上升2个基点至3.936%,反映了投资者对美联储潜在降息的预期。尽管有所上涨,但该货币对仍低于关键阻力位,关键水平为145.00、146.42和147.91。如果该货币对跌破144.00点,则可能走向141.69和进一步的140.00支撑位。

- 欧元/美元在近期高点后回落:欧元/美元对回落0.3%至1.1161美元,此前一周曾触及1.1200以上的新高。随着美元重新获得一些力度,欧元面临小幅回调。近期阻力位在1.1201,更高的阻力位在1.1275。在下行方面,该对可能在1.0881找到支撑,其次是200日简单移动平均线1.0848和周低点1.0777,这些水平可能会对更深的跌幅起到缓冲作用。

- 英镑/美元徘徊在年度高点附近情绪摇摆:英镑/美元汇率徘徊在1.3200附近,下跌0.27%,难以保持动力来突破上周五创下的年度新高1.3230。英镑的当前走势显示出缺乏明确方向,初步支撑位在1.3130,进一步支撑位在1.3100和1.3043。如果该汇率突破1.3230,阻力位可能出现在1.3250,然后是1.3300。

- 纽元/美元回调至0.6200,买方退却:纽元/美元下跌0.40%至0.6200,进入整理阶段,之前曾有上涨。纽元/美元的即时支撑位见于0.6200和0.6150,若跌破这些位置,可能进一步下探至0.6100。在上行方面,预计阻力位将在0.6255,若持续突破该水准,则可能重新测试0.6300区域。

- 黄金价格因美联储降息预期小幅上涨:黄金价格小幅上涨,交易价格为每盎司2,516美元,上涨0.16%。这是由于美联储主席杰罗姆·鲍威尔最近的言论引发了人们对降息的预期增加。黄金价格仍略低于其历史高点2,531美元,并在2,550美元和2,600美元处有进一步的阻力。若价格下跌至2,500美元以下,黄金可能会测试支撑位2,483美元,甚至50日移动平均线的2,406美元。

市场动态:

- 拼多多控股财报不及预期股价暴跌:拼多多控股(PDD)成为纳斯达克100指数中跌幅最大的公司,股价下跌超过28%。此前公司公布第二季度营收为970.6亿元人民币,显著低于市场普遍预期的999.9亿元人民币。令人失望的业绩引发了对公司增长前景的担忧,导致股价骤跌,反映出投资者对业绩不佳的不满。

- 芯片股承压,大盘下挫:科技板块大幅下跌,以芯片股首当其冲。ARM控股(ARM)、Marvell科技(MRO)和博通(MRO)均收盘下跌超过4%,而超威半导体(AMD)、美光科技(MU)、应用材料公司(MRO)和Lam研究(LRCX)下跌超过3%。英伟达(NVDA)和ASML控股公司(ASML)分别下跌超过2%,加剧了该板块的下滑。英特尔(INTC)收盘下跌2%,成为道琼斯工业平均指数中跌幅最大的成分股。

- 能源类股因油价上涨而飙升:受西德克萨斯中质原油价格上涨超过3%的推动,能源类股周一上涨,达到一周高位。埃克森美孚(XOM)上涨超过2%,而马拉松石油(MRO)、APA公司(APA)、康菲石油(COP)、斯伦贝谢(SLB)、Diamondback Energy(FANG)和德文能源(DVN)均上涨超过1%。油价上涨是由于中东的地缘政治紧张局势和利比亚的生产中断,引发了对能源类股的重新关注。

- 特斯拉在新关税宣布后下跌:在加拿大宣布对中国制造的电动汽车征收100%新关税后,特斯拉(TSLA)股价下跌超过3%。这项关税包括在中国制造的特斯拉汽车。这一关税消息加剧了对该股的现有压力,反映了市场对该关税可能对特斯拉在北美市场的销售和盈利能力产生潜在影响的担忧。

- Guardant Health因降级大幅下跌:在Nephron Research LLC将Guardant Health (GH)的股票评级从“持有”下调至“卖出”并将目标价定为23美元后,Guardant Health的股价下跌超过8%。此次降级反映了对公司增长前景和估值的担忧,导致其股票出现大幅抛售。

- 优步科技公司因罚款下跌:在被荷兰数据保护局罚款3.24亿美元后,优步科技公司(UBER)股价下跌超过2%。由于未能遵守欧洲数据保护标准,这笔罚款给公司正在进行的运营问题增加了监管挑战。

- 凯梅拉治疗公司股价上涨:在Wolfe Research将凯梅拉治疗公司(KYMR)股票评级从“同行表现”上调至“表现优异”后,凯梅拉治疗公司股价上涨超过3%,目标价定为65美元。此次上调反映了对凯梅拉增长前景和未来强劲表现潜力的乐观态度。

在经历了充满地缘政治紧张局势、油价波动以及对美联储降息预期的环境中,市场表现谨慎但仍抱有希望。主要指数表现不一,道琼斯指数创下历史新高,而纳斯达克指数和标准普尔500指数则出现下跌,这反映出市场动态和板块轮动的变化。随着科技股承压和能源股反弹,市场参与者密切关注企业盈利报告、经济数据和央行信号,以评估未来走势。在这些发展趋势中,即将发布的经济数据和地缘政治事件可能会继续影响投资者情绪和市场动向。