美国股市周一强劲反弹,道琼斯工业平均指数飙升近500点,从华尔街2024年最糟糕的一周中恢复过来。投资者持乐观态度,押注本月晚些时候美联储可能降息,以提振放缓的经济。受上周卖盘影响最大的科技股引领了这次反弹,零售、银行和工业股的显著涨幅也为反弹增色不少。尽管对经济增长的担忧依然存在,市场因相信美联储的下一步行动可能会带来一些急需的缓解而得到安抚。

重点摘要:

- 道琼斯指数在2024年最糟糕的一周后跃升近500点:周一,道琼斯工业平均指数上涨了484.18点,或1.2%,收于40,829.59点。这次反弹是在上周大幅下跌超过1200点之后发生的,投资者在此之前已经调整了自己的头寸,预计本月晚些时候美联储将降息以支持正在放缓的美国经济。

- 标普500和纳斯达克指数打破连跌局面,涨幅超过1%:在经历自2023年3月以来最糟糕的一周后,标普500指数上涨1.16%,收于5471.05点。同样,纳斯达克综合指数跃升1.16%,收于16884.60点,从两年多以来最严重的每周跌幅中反弹。这些反弹表明这些市场在过去一周表现出了韧性。

- 欧洲市场收盘走高;富时100指数上涨1.09%:欧洲市场本周开局表现积极。泛欧斯托克600指数上涨0.76%,旅游和休闲类股领涨,上涨2.18%,银行类股增加1.17%。英国富时100指数上涨1.09%,至8270.84点。然而,奢侈品股承压,博柏利股价下跌4.86%,法国开云集团股价下跌2.48%。法国CAC 40指数上涨73点或0.99%,涨幅由液化空气(+2.37%),圣戈班(+2.13%)和施耐德电气(+1.87%)的涨幅带动。同时,投资者现在正在等待欧洲央行周四的货币政策决定,市场预期会有25个基点的降息。

- 亚洲市场因经济担忧表现不一:周一亚太市场表现挣扎,其中香港恒生指数领跌,下降1.77%。中国沪深300指数下跌1.19%至3192.95点,创下七个月新低,弱于预期的通胀数据突显了对中国经济健康状况的担忧。日本日经225指数下跌0.48%,收于36215.75点,而韩国综合指数下滑0.33%至2535.93点。日元进一步走软,兑美元汇率为143.20,反映出该地区的避险情绪。积极的一面是,澳大利亚S&P/ASX 200指数表现较好,仅小幅收低0.32%至7988.1点。

- 油价在自2023年以来最糟糕的一周后反弹超过1%:美国原油期货周一反弹超过1%,从自2023年10月以来最糟糕的一周中恢复。西德克萨斯中质油(WTI)上涨0.97美元,即1.43%,收于每桶68.65美元,而布伦特原油上涨0.70美元,即0.99%,收于每桶71.76美元。这两种基准油价在第三季度迄今已下跌超过15%,反映了对全球需求的广泛担忧。

- 国债收益率在关键通胀数据发布前持稳:美国国债收益率基本保持不变,因为投资者关注于本周晚些时候即将公布的重要通胀报告。10年期国债收益率维持在3.706%,而2年期国债收益率则上升了3个基点,达到3.681%。市场仍然聚焦于美联储的下一个利率决策,人们预期可能会有降息,这将减轻借贷成本的压力,并为疲软的经济提供支持。

外汇今日重点:

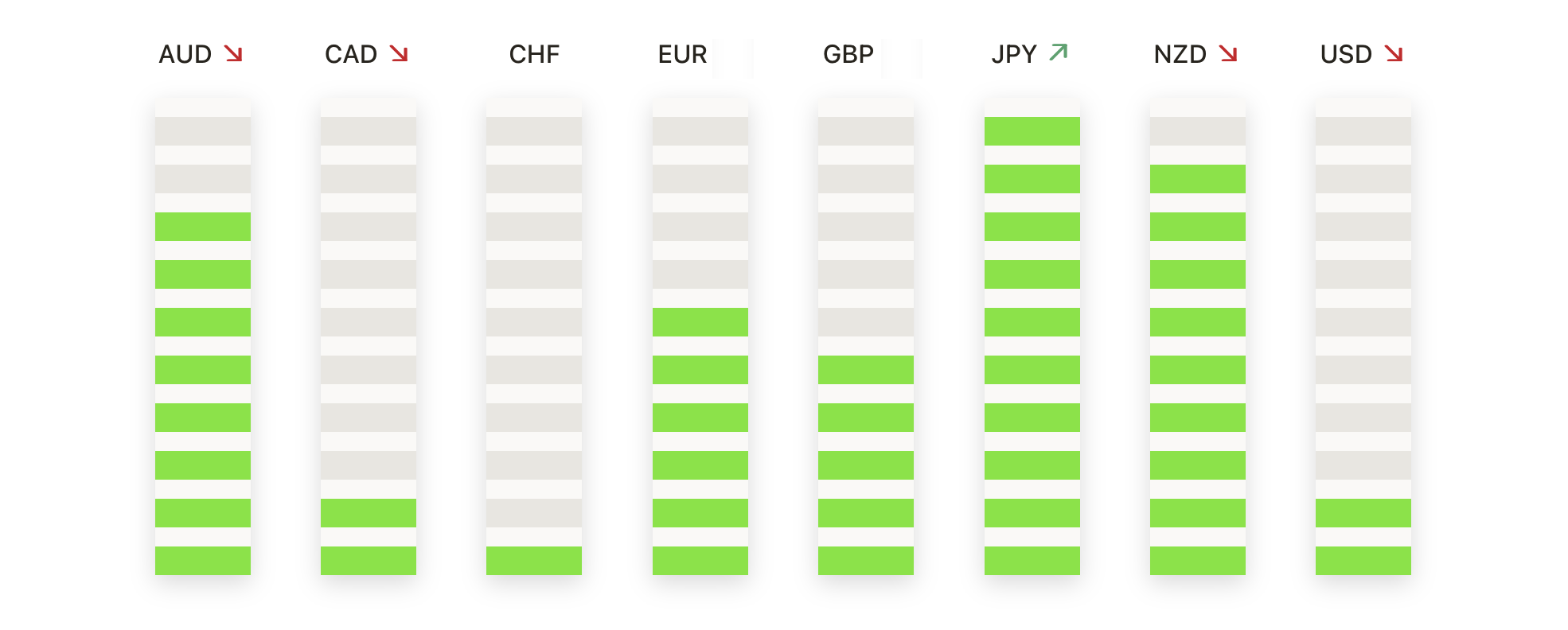

- 欧元/美元在通胀数据发布前下滑:欧元/美元对周一回落至1.1040区域,因为美元因美国国债收益率上升和本周晚些时候关键通胀报告的预期而走强。随着市场等待美联储的下一步动作,这对货币仍面临压力。即时支撑位于1.1026,若跌破该水平,可能测试200日SMA(简单移动平均线)在1.0997的位置。上行方面,阻力位于1.1155,其次是1.1190和1.1201。交易员保持谨慎,准备应对美国通胀数据发布时可能出现的波动性。

- 由于美国国债收益率上升给英镑施加压力,英镑/美元艰难挣扎:周一,英镑走软,收于1.3074,下跌0.43%,因美国国债收益率上升给该货币对施压。英镑/美元交易价格低于其100期均线,表明看跌前景。当前的支撑位在1.3040,如果卖出压力加大,进一步下行目标在1.3000和1.2960-1.2970。上行方面,预计阻力在1.3100,如果市场情绪转变,有可能反弹至1.3130和1.3150。

- 欧元/英镑横盘整理,空头动能趋平:周一,欧元/英镑小幅收低至0.8440,因该货币对在狭窄区间内盘整。技术指标显示空头动能趋平,RSI徘徊在43左右,MACD显示出较少的方向性偏见。该货币对在0.8410处找到支撑,而阻力位于0.8450。如果该货币对突破此区间,可能会朝下一个支撑位0.8380或下一个阻力位0.8460迈进。成交量有所减少,表明市场正在等待进一步动作的催化剂。

- 美元随着通胀数据的关注获得动力:本周伊始,美元表现强劲,美元指数(DXY)在周一继续上升趋势。由于美国国债收益率逐步上升,交易员们预期通胀数据,美元获得了动力。两年期收益率上升了3个基点至3.681%,十年期收益率保持在3.706%,支持了美元的强势。DXY的阻力位在101.80,进一步目标在102.00和102.30,而下行支撑位在101.30和101.15。

- 美元/加元受高油价限制涨幅:美元/加元周一在1.3560附近交易,难以突破1.3588的强阻力位(200日移动平均线),因油价上涨对加元提供支撑。周一,美国原油期货价格上涨超过1%,这限制了该货币对的涨幅。若突破1.3588,则可能达到1.3600水平,而进一步上涨可能测试1.3618。在下行方面,支撑位在1.3550,如果继续下跌,下一个目标是1.3500。

- 黄金持稳,交易员等待关键的通胀数据:周一,黄金价格保持在$2,500以上,收于$2,516,盘中一度触及$2,523。交易员密切关注本周的美国通胀数据,这可能会影响美联储的政策并推动黄金价格上涨。黄金的下一个主要目标是年内高点$2,531,进一步阻力位于$2,550和心理关口$2,600。下行方面,支撑位于$2,500,可能跌至$2,470水平。

市场动态:

- Palantir因纳入标普500指数大涨:在宣布该股票本月稍晚将加入标普500指数后,Palantir Technologies周一大涨14%。目前,该股票交易价达到自2021年初以来的最高水平,受到了投资者重新关注的提振。在最新的指数权重调整中,Palantir将取代美国航空公司在该指数中的位置。以超过760亿美元的市值,Palantir在这个基准指数中站稳了脚跟。

- 戴尔因长期前景上涨:戴尔科技公司周一上涨了3.8%,此前有消息称其将取代Etsy加入标普500指数。随着跟踪指数的基金在9月23日纳入日期前调整其投资组合,这只股票得到了提振。投资者对戴尔的长期前景仍保持乐观,特别是在其服务器和数据存储业务方面。

- 捷蓝航空在分析师上调评级后上涨:捷蓝航空公司的股票在美国银行将其评级从“表现不佳”上调至“中性”后上涨了7.2%。分析师指出,公司收入策略有所改善的迹象,预计将有助于更强劲的财务表现。目标价格上调至6美元,暗示相比周五收盘价有13%的潜在上涨空间。

- Summit Therapeutics 因积极的药物试验结果飙升:在该公司报告其肺癌药物候选者在第三阶段临床试验中表现优于默克公司的Keytruda之后,Summit Therapeutics的股价在周一飙升了56%。相比之下,默克公司的股价因市场对Summit令人鼓舞的试验数据的反应而下跌了2%。

- 波音受益于工会协议:在公司与工厂工人工会达成协议后,波音的股票上涨了3.1%,有可能避免了一场代价高昂的罢工。劳资纠纷的解决被视为波音的一大胜利,这减少了生产延期的风险,并提升了投资者对公司运营的信心。

- MarineMax在分析师升级后攀升:作为领先的船只经销商,MarineMax在花旗集团将其股票评级从“中性”上调至“买入”后上涨了4.1%。该公司指出,如果美联储降息,将降低购船者的融资成本,从而可能推动销售增长。此次评级上调进一步推动了公司在休闲船市场的近期势头。

- 美国钢铁因摩根大通评级上调上涨5%:在摩根大通将美国钢铁的评级从“中性”上调至“增持”之后,该公司股票上涨了5%。摩根大通指出,最近的回调提供了买入机会,如果计划中的出售给日本制铁如预期进行,该股票可能会进一步上涨。

在市场开启新的一周之际,投资者情绪转为积极,道琼斯指数在上周大幅下跌后反弹了近500点,原因是对潜在的美联储降息的乐观情绪推动。标普500指数和纳斯达克指数也结束了连跌走势,受到各行业普遍上涨的提振。欧洲股市跟随这一趋势,主要指数全面上涨,而亚洲市场则表现混杂,其中中国的经济数据继续影响市场情绪。油价反弹超过1%,在经历了2023年以来最糟糕的一周后带来了一些缓解,而在关键的通胀数据公布前,国债收益率保持稳定。随着投资者期待本周稍晚的关键通胀报告,市场仍在关注美联储的下一步行动将如何影响更广泛的经济前景。