道琼斯工业平均指数以下跌开启了六月,这反映了投资者对疲弱的美国制造业数据和更广泛的经济不确定性的担忧。尽管道琼斯指数下滑,标普500指数微幅上涨,而纳斯达克综合指数则由于科技部门的强劲表现而录得更多增长。这种混合表现突显出市场信心的不确定性,交易者在经济指标带来的挑战和围绕技术进步(如英伟达的新AI芯片发布)的热情之间进行权衡。当天的交易强调了持续的波动性和影响投资者情绪的多种因素。

重点摘要:

- 道琼斯因经济担忧下跌: 道琼斯工业平均指数下跌115.29点,或0.30%,收于38,571.03点。此次下跌是由于美国制造业数据疲软引发了对经济强度的担忧,周期性股票如能源、工业和材料板块均收盘下跌。

- 尽管波动,标普500和纳斯达克仍然上涨:标普500指数微涨0.11%,以5,283.40点收盘。纳斯达克综合指数则上涨0.56%,达到16,828.67点,主要得益于科技股的强劲表现,特别是英伟达在宣布一系列新的人工智能芯片后上涨了近5%。

- 国债收益率下降:由于投资者对疲弱的制造业数据做出反应,美国国债收益率下降。10年期国债收益率下降超过8个基点至4.43%,而2年期国债收益率下降5个基点至4.83%。

- 欧洲市场小幅上涨:泛欧斯托克600指数上涨0.32%,主要受到建筑行业强劲表现的推动,该行业上涨1.74%领涨市场。英国富时100指数小幅下跌0.15%,收于8,262.75点,相对于整个欧洲市场的上涨呈现出适度回调。同时,法国CAC 40指数小幅上涨0.06%,收于7,998点,延续了前一周的上升趋势。

- 亚洲市场因印度创记录高点而上涨:亚洲市场表现强劲,其中印度领先,Nifty 50和S&P BSE Sensex均上涨3%。日本的日经225指数收涨1.13%,接近创纪录水平,而更广泛的东证指数上涨了0.9%。在中国,私营部门调查显示制造业PMI在五月上升至51.7,推动CSI 300指数上涨0.25%至3,588.75点。香港的恒生指数也上涨了1.77%,韩国的Kospi指数上升了1.74%。与此同时,澳大利亚的S&P/ASX 200指数上涨了0.77%。

- 美国工厂活动和建筑支出下降:美国制造业活动在五月连续第二个月放缓,ISM制造业指数从四月的49.2下降到48.7。这一下降,特别是新订单的大幅下滑,表明该行业正在收缩。此外,建筑项目的支出也意外减少,反映了更广泛的经济放缓。

- 伯克希尔·哈撒韦股票因纽约证券交易所技术故障看似暴跌99.9%:纽约证券交易所的技术故障导致伯克希尔·哈撒韦公司(BRK-A)A股暂时错误显示暴跌99.9%。尽管此问题在当天稍晚得以解决,但这种波动影响了交易,在事件期间,BRK-B股一度下跌多达1.1%。

外汇今日重点:

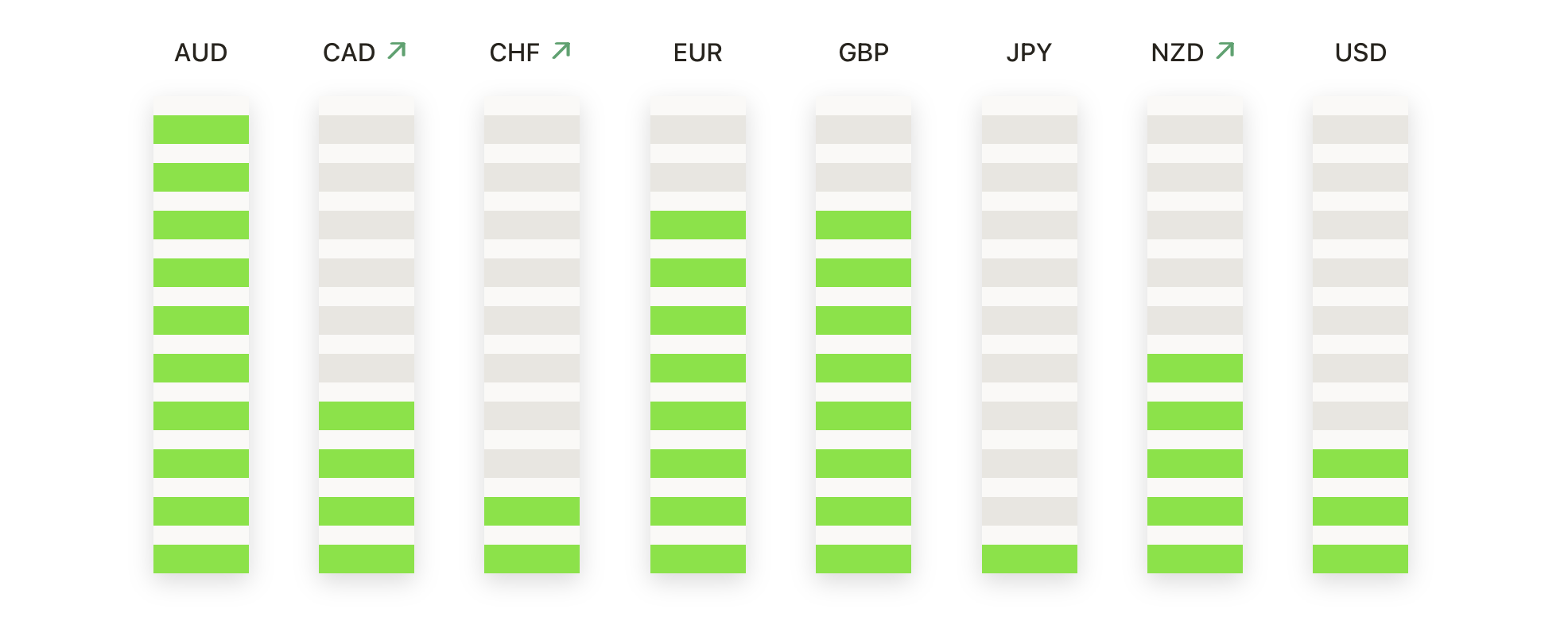

- 欧元/美元因美国制造业数据疲弱而上涨:欧元/美元上涨至1.09美元,这是10周来的最高水平,此前美国制造业PMI下降。该货币对达到了1.0998美元的周峰值,距关键的1.1000美元水平仅一步之遥。下行方面,支撑位于1.0788美元的周低点和1.0760美元的200日均线。

- 英镑/美元测试多周高点:英镑/美元升至1.2800,触及多周高点。关键阻力位包括1.2810和年初至今高点1.2893。如果该货币对跌破1.2700,可能会下跌至1.2643左右的支撑位,进一步下跌至1.2600。

- 美元/加元仍在区间内波动:美元/加元难以突破1.3600关口,目前该货币对在50日指数移动平均线(EMA)1.3645附近盘整。支撑位见于接近1.3560的200日指数移动平均线(EMA),而阻力位则在2024年的最高买入价1.3850附近。

- 在政治不确定性下,美元/墨西哥比索承压:在克劳迪娅·谢因鲍姆获胜和莫雷纳党在国会占多数后,美元/墨西哥比索升至200日均线(17.15)以上。该货币对可能升至18.00,今年迄今的高点为18.15,并有可能进一步升至18.48。下行方面,如跌破17.00,可能为测试今年的低点16.25铺平道路。

- 美国制造业数据公布后,黄金反弹:现货黄金上涨0.9%,至每盎司2348.06美元,延续了上个月2%的涨幅。美国黄金期货上涨约1%,至每盎司2368.60美元。最近的价格在5月20日达到2449.89美元的高点。

- 油价因欧佩克+公告下跌:美国原油价格下跌超过3%,西德克萨斯中质原油7月合约结算价为每桶74.22美元,下跌2.77美元或3.6%。8月布伦特原油价格也下跌了2.75美元或3.39%,收盘价为每桶78.36美元。

市场动态:

- GameStop因猜测大涨:由于猜测Keith Gill可能在该视频游戏零售商中持有大量股份,GameStop的股价上涨了21%。据报道,Gill发布了一张其投资组合的截图,显示他持有五百万股股票,价值超过一亿美元,以及十二万张看涨期权。

- 在收购消息宣布后,Stericycle股价上涨:Waste Management宣布将以72亿美元收购Stericycle后,Stericycle股价飙升近14.6%。相比之下,Waste Management的股价在消息公布后下跌了4.5%。

- Spotify因订阅价格上调而上涨:Spotify的股票在宣布美国将从7月开始提高高级订阅价格后上涨了5.7%。这是这家瑞典公司一年内的第二次涨价。

- GSK因法律挫折而下跌:在特拉华州法院裁定可以在约75,000起指控停产的胃灼热药物Zantac可能含有致癌物的案件中提交科学证据后,GSK的股票下跌超过8.7%。

- 派拉蒙环球因合并消息股价上涨:有报道称,派拉蒙环球公司与Skydance已就合并条款达成一致,派拉蒙环球股价因此上涨7.5%。该交易目前正等待派拉蒙控股股东Shari Redstone的批准。

- Lattice Semiconductor(莱迪思半导体)因CEO离职股价下跌:在CEO Jim Anderson离职加入Coherent并担任新任CEO后,莱迪思半导体的股价下跌了15.5%。消息公布后,Coherent的股价则上涨了22.9%。莱迪思半导体的市场和战略总监Esam Elashmawi被任命为临时CEO。

- MarineMax股价因收购谈判大涨:根据彭博新闻报道,OneWater Marine正在洽谈以每股40美元购买MarineMax公司,受此消息影响,MarineMax股价上涨27%。这一消息突显了船舶和游艇服务行业潜在的整合趋势。

- AMD和Nvidia对AI芯片发布做出回应:AMD在宣布新的AI芯片后,股价下跌了约2%,而Nvidia在揭幕下一代AI芯片后,股价上涨了4.9%,预计这些芯片将取代其在三月发布的“布莱克韦尔”产品。

- Atos救援协议引发担忧:法国IT公司Atos的股价暴跌了18.31%,此前公司宣布正在与金融债权人合作,以在6月5日前获得对救援协议的支持。公司计划在7月前达成重组的最终协议,这引发了投资者对巨大稀释的担忧。

- 结构治疗因试验结果积极股价飙升:结构治疗公司(Structure Therapeutics)在中期临床试验中报告了其实验性抗肥胖药的积极结果,帮助患者在12周的治疗后减掉约6%的初始体重后,股价飙升54.2%。

随着六月的到来,道琼斯指数、标准普尔500指数和纳斯达克指数表现不一,凸显了市场在经济不确定性持续存在下的谨慎乐观态度。由于制造业数据疲软,道琼斯指数下跌了超过100点,而技术驱动的纳斯达克指数和广泛基准的标准普尔500指数则表现出韧性,因英伟达等公司的强劲表现而上涨。美国国债收益率的波动和金价的回升反映了投资者在经济放缓担忧与潜在利率调整预期之间的平衡心态。市场的关注点仍然是即将发布的经济更新,特别是5月的就业报告,这可能会显著影响美联储的政策方向。同时,个别股票如GameStop、Stericycle和Atos的剧烈波动强调了当前交易环境的动态特性,企业发展和更广泛的经济信号共同驱动了投资者的决策。