周三,由于美联储大幅降息半个百分点以及英国和欧元区新的通胀数据显示的波动,股市收盘走低。虽然美联储的决定最初提振了市场,但很快有人担心央行可能会提前预防潜在的经济疲软。欧洲市场在停滞的通胀数据中面临额外压力,而亚洲市场则表现不一。在大量数据面前,投资者面临挑战,包括美国按揭需求激增、油价波动以及外汇市场的重大变动。

重点摘要:

- 尽管早盘上涨,道琼斯指数下跌逾100点:道琼斯工业平均指数下跌103.08点或0.25%,收于41,503.10点。美联储宣布消息后,该指数一度上涨至375.79点,但由于投资者担忧增加未能保持动力。

- 标普500指数和纳斯达克指数在触及记录高点后回落:标普500指数下跌0.29%,收于5,618.26点,纳斯达克综合指数下跌0.31%,收于17,573.30点。两个指数在盘中创下历史新高后双双回落。

- 联邦储备委员会将利率降至4.75%-5%:在四年来的首次降息中,美联储将隔夜拆借利率下调了50个基点,从5.25%-5.5%的区间降至4.75%-5%。此次降息幅度大于传统的四分之一百分点调整,表明美联储对潜在的经济逆风采取了积极的应对态度。

- 随着利率跌至两年低点,抵押贷款需求激增:根据抵押贷款银行协会的数据,上周美国的抵押贷款申请总量增加了14.2%。30年固定利率抵押贷款的平均合同利率从6.29%下降至6.15%,为自2022年9月以来的最低水平,推动了借贷活动的增加。

- 欧洲市场因通胀担忧而收盘走低:泛欧Stoxx 600指数下跌0.49%。富时100指数下跌0.68%至8,253.68点,下跌了56.18点。法国CAC 40指数下跌0.57%,德国DAX指数小幅低于平盘,收于18,711点。英国8月通胀率持稳在2.2%,符合预期,但表明价格增长停滞。英国核心通胀率从3.3%上升至3.6%,可能会在英格兰银行做出利率决定之前增加压力。欧元区年通胀率在8月确认为2.2%,低于7月的2.6%,核心通胀率从2.9%降至2.8%。

- 亚洲市场喜忧参半,美联储预期和经济数据备受关注:尽管机械订单和贸易数据低于预期,日本的日经225指数上涨0.49%至36,380.17点,东证指数上涨0.38%至2,565.37点。澳大利亚的S&P/ASX 200指数小幅上涨,收于创纪录的8,142.1点,延续了连胜势头。中国大陆的CSI 300指数上涨0.37%至3,171点,而台湾加权指数下跌0.78%至21,850.08点。韩国和香港市场因假期休市。投资者在美联储利率决议前保持谨慎,并评估国内经济指标。

- 尽管美联储降息,油价仍小幅下跌:西德克萨斯中质原油(WTI)收于每桶70.91美元,下跌0.28美元,跌幅0.39%。布伦特原油收于每桶73.65美元,下跌0.05美元,跌幅0.07%。石油市场的低迷反应反映了对潜在供需失衡、中国消费放缓以及OPEC+成员国和其他国家增产的持续担忧。

- 美联储决定后,国债收益率上升:10年期国债收益率上升6个基点至3.713%,而2年期国债收益率增加超过2个基点至3.628%。这一上涨表明,尽管美联储降息,投资者仍然对长期通胀风险保持警惕。

外汇今日重点:

- 金价在创纪录高位后回落:在美国联邦储备局降息半个百分点后,黄金价格在周三达到历史新高后回落。当金价尝试突破2600美元大关未果后,回撤至约2558.90美元交易。价格接近于2542.83美元左右的50期简单移动平均线(SMA),这可能为看涨交易者提供初步支撑。如果未能在该水平以上保持,金价可能会将目标指向接近2524.51美元的100期SMA,而2493.18美元的200期SMA将在进一步下跌时充当关键支撑。在上行方面,反弹可能会导致金价再次冲向2600美元心理阻力位,若成功突破可能表明看涨趋势的延续。

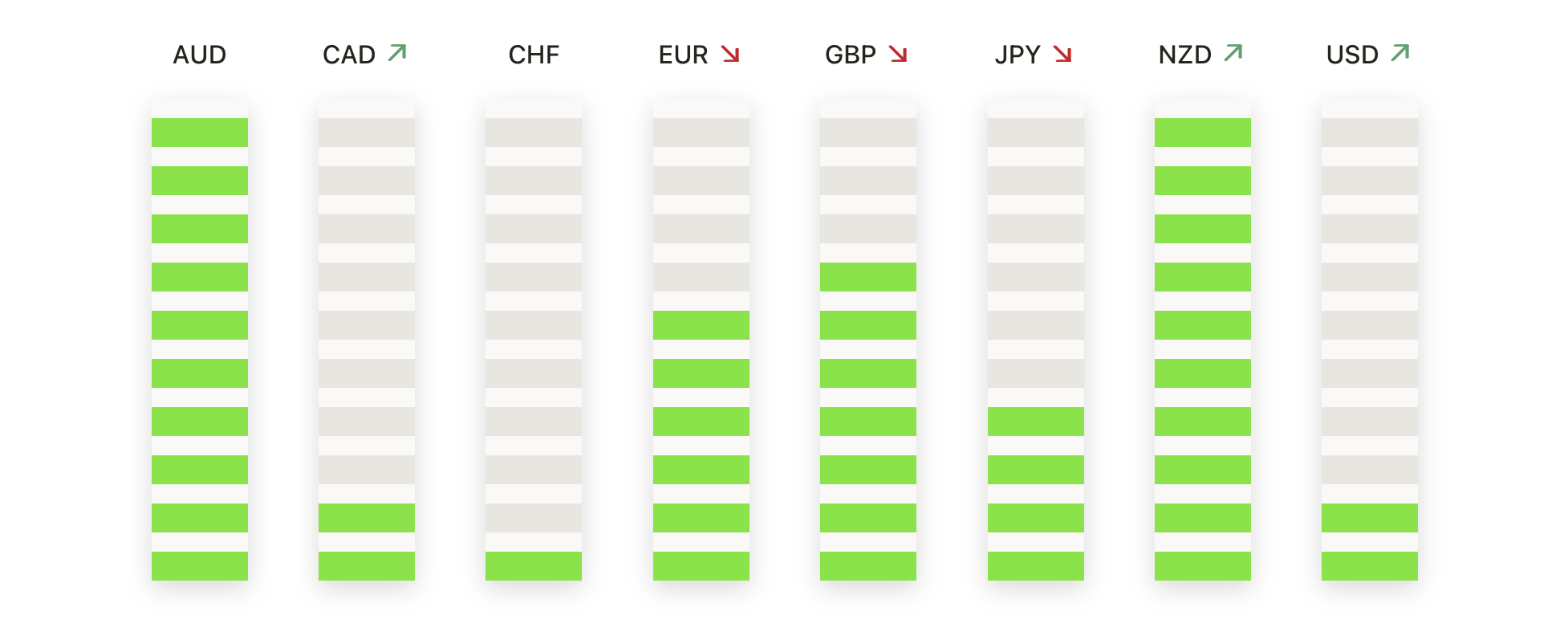

- 在美联储降息和通胀数据公布后,欧元保持稳定: 欧元/美元已进入盘整阶段,在未能果断突破1.1150的阻力位后,徘徊在1.1118左右。该货币对仍位于50周期和100周期简单移动平均线(SMA)上方,表明总体看涨趋势依然存在。多次尝试突破1.1150都遭遇了强劲的卖盘压力,暗示若想进一步上涨,需要突破此阻力。如果阻力位保持不变,可能会回调至接近1.1070的50周期SMA,有望在接近1.1049的200周期SMA获得进一步支撑。若能突破1.1150,该货币对可能会以1.1200为目标。

- 英镑延续涨势,目标更高阻力:英镑/美元继续保持其看涨势头,在接近1.3212的水平交易。此前,该货币对在50周期移动平均线附近找到支撑后进一步上涨。目前价格走势高于50周期和100周期移动平均线,提供了强烈的看涨信号。即时阻力位于1.3250附近,如果价格突破这一水平,可能会进一步上涨。下行方面,如果未能保持动能,价格可能回调至200周期移动平均线附近,约1.3140处,作为关键支撑。只要价格保持在这一水平之上,看涨趋势仍然有效,交易者将目光投向1.3300的可能动向。

- 澳元接近突破点,美元疲软:澳元/美元交易于约0.6765附近,在强劲反弹后靠近关键阻力位。该货币对在50周期和100周期均线附近找到支撑,这些均线在0.6730附近汇合。多头试图保持动能,但0.6800附近的阻力迄今为止阻止了持续突破。如果成功突破该阻力位,可能会进一步上涨至0.6850水平。下行方面,任何疲软可能导致汇价重新测试位于0.6683附近的200周期均线,该均线在近期价格走势中提供了有力支撑。交易者正密切关注当前水平的突破或失守,以判断下一个走势方向。

- 日元在美联储决定后经历剧烈波动:周三美联储宣布降息50个基点后,美元/日元暴跌至140.80,但迅速反弹至接近142.40的水平。该货币对现在在一个熟悉的技术区间内交易,威胁到一个可能夹紧买家和卖家的盘整陷阱,在一个紧张但波动的范围内。关键支撑位在140.89、139.53和138.62,而阻力位在143.16、144.07和145.43。市场参与者在剧烈波动中保持谨慎,关注即将发布的经济数据和央行评论。

市场动态:

- 直觉机器公司因NASA合同大涨:在获得NASA约50亿美元的空间网络合同后,直觉机器公司的股票飙升了38.3%,大大提升了投资者对公司长期前景的信心。

- 美国钢铁公司因收购进展股价上涨:由于一则消息称,美国安全委员会已允许日本制铁重新提交其141亿美元的收购计划,美国钢铁公司的股价上涨了1.5%。此举可能会将决定推迟到11月总统大选之后,提供更多时间进行监管审查。

- 维多利亚的秘密股价升级,股票上涨:在巴克莱将维多利亚的秘密的股票评级从“减持”上调至“持平”后,其股价上涨了3.5%。巴克莱指出,更平衡的风险/回报关系是此次升级的原因。该银行现在认为该股票有超过6%的上涨潜力。

- 由于分析师上调评级,VF Corporation 股价上涨:在巴克莱将该公司评级从“同等权重”上调为“超重”之后,VF Corporation 股价上涨了3.9%。巴克莱预计,去年的CEO更换所带来的好处将在今年秋季开始显现。

- 医疗地产信托因减值消息下跌:在公司宣布预计Q3将持有大约4.3亿美元的额外减值后,医疗地产信托的股价下跌了4.8%。此前公司与租户Steward达成了一项和解协议,后者已申请破产保护(第11章)。

- 瑞思迈股价因收入增长担忧下跌:由于预计受礼来公司GLP-1药物带来的竞争加剧影响,收入增长将放缓,沃尔夫研究公司将瑞思迈的股票评级从“同行表现”下调至“表现不佳”,瑞思迈股价下跌5.1%。

- 卡塞拉垃圾系统公司因宣布股票发行而下跌:在宣布进行4亿美元的A类普通股公开发行后,卡塞拉垃圾系统公司的股票下跌了5.8%,引发了现有股东对稀释的担忧。

金融市场在周三应对了一系列复杂的经济数据和政策决策。美联储意外降息半个百分点最初提振了投资者情绪,但最终引发了对潜在经济放缓的担忧,导致美国主要股指下跌。由于英国和欧元区的通胀数据停滞,欧洲市场面临压力,导致人们对英国央行和欧洲央行未来货币政策行动的担忧升温。亚洲市场呈现出喜忧参半的局面,受到地区经济数据差异和对美联储决策预期的影响。美国抵押贷款需求的激增突显了较低利率对消费者活动的直接影响。在商品市场方面,尽管美联储降息但油价下跌,反映了持续的供需不确定性。货币市场经历了显著的波动,尤其是在美元对货币对中,交易员根据美联储的政策变化和地区经济指标调整仓位。随着本周多家央行成为焦点,投资者保持谨慎,寻求更清晰的信号以了解全球经济前景以及未来货币政策的走向。