Chỉ số Trung bình Công nghiệp Dow Jones đã có phiên giao dịch tốt nhất trong năm vào thứ Sáu, đóng cửa cao hơn 570 điểm khi các nhà đầu tư kết thúc một tháng Năm mạnh mẽ. Bất chấp một tuần đầy thách thức cho các chỉ số chính, khiến S&P 500 và Nasdaq phá vỡ chuỗi chiến thắng năm tuần, mỗi chỉ số chuẩn đều đạt được mức tăng trong tháng. Sự tăng đáng kể của Dow được thúc đẩy bởi những tiến bộ quan trọng từ Salesforce và UnitedHealth, cho thấy sự lạc quan của nhà đầu tư ngay cả khi chỉ số lạm phát ưa thích của Cục Dự trữ Liên bang gần như đúng như dự đoán. Sự tăng trưởng vào cuối tháng này nhấn mạnh độ bền của thị trường giữa các dữ liệu kinh tế biến động và báo cáo thu nhập doanh nghiệp.

Những điểm tin chính:

- Ngày tốt nhất của Dow trong năm 2024: Chỉ số Trung bình Công nghiệp Dow Jones tăng 574,84 điểm, tương đương 1,51%, để đóng cửa ở mức 38.686,32, đánh dấu phiên tốt nhất của nó trong năm. Đợt tăng này được thúc đẩy đáng kể bởi Salesforce, tăng 7,5%, và UnitedHealth, tăng 2,8%.

- Hiệu Suất S&P 500 và Nasdaq: Chỉ số S&P 500 tăng thêm 0,80% kết thúc ở mức 5.277,51. Trong khi đó, chỉ số Nasdaq Composite trải qua một sự giảm nhẹ 0,01%, đóng cửa ở mức 16.735,02. Mặc dù có sự giảm nhẹ này, Nasdaq vẫn đạt mức tăng 6,88% trong tháng Năm, làm cho tháng này trở thành tháng tốt nhất kể từ tháng Mười Một.

- Lợi nhuận hàng tuần và hàng tháng: Mặc dù tuần qua đầy thách thức khi S&P 500 và Nasdaq đã chấm dứt chuỗi thắng năm tuần của mình, mỗi chỉ số chính đều ghi nhận sự gia tăng trong tháng Năm. Dow, S&P 500 và Nasdaq đã tăng lần lượt 2,3%, 4,8% và 6,88%, đánh dấu tháng tăng thứ sáu trong bảy tháng.

- Dữ liệu Kinh tế: Chỉ số giá chi tiêu tiêu dùng cá nhân chủ chốt (PCE), không bao gồm thực phẩm và năng lượng, tăng 0,2% trong tháng Tư, phù hợp với kỳ vọng của các nhà kinh tế. Trên cơ sở hàng năm, PCE cốt lõi tăng 2,8%, cao hơn một chút so với dự đoán 2,7%, cho thấy xu hướng lạm phát ổn định.

- Hiệu suất Thị trường Châu Âu: Cổ phiếu Châu Âu đã đóng cửa cao hơn vào thứ Sáu, với chỉ số Stoxx 600 tăng 0,28%. Trong tháng, Stoxx 600 đã tăng 2,3%, mức tăng lớn nhất kể từ tháng Ba. Lạm phát khu vực đồng euro tăng lên 2,6% trong tháng Năm, cao hơn chút so với dự báo 2,5%, ảnh hưởng đến tâm lý nhà đầu tư trước quyết định lãi suất của Ngân hàng Trung ương Châu Âu. Trong khi đó, FTSE 100 của Vương Quốc Anh kết thúc tăng 0,57% với CAC 40 của Pháp đóng cửa tăng 0,03%.

- Hoạt động của thị trường châu Á: Chỉ số Nikkei 225 của Nhật Bản tăng 1.14% đóng cửa ở mức 38,487.9, trong khi chỉ số Topix rộng hơn tăng 1.7% kết thúc ở mức 2,772.49. Chỉ số Kospi của Hàn Quốc kết thúc không thay đổi ở mức 2,636.52, và chỉ số S&P/ASX 200 của Úc tăng 0.96% đóng cửa ở mức 7,701.7. Ngược lại, chỉ số CSI 300 của Trung Quốc Đại Lục và chỉ số Hang Seng của Hồng Kông đều trải qua mức giảm nhẹ lần lượt là 0.4% và 0.2%.

- Lãi suất trái phiếu Kho bạc Hoa Kỳ: Lãi suất trái phiếu Kho bạc kỳ hạn 10 năm đã giảm hơn 5 điểm cơ bản xuống còn 4,501%, tạm thời giảm xuống dưới mốc quan trọng 4,5% vào đầu ngày. Tương tự, lãi suất trái phiếu Kho bạc kỳ hạn 2 năm cũng giảm hơn 5 điểm cơ bản xuống còn 4,877%, phản ánh phản ứng của thị trường đối với dữ liệu lạm phát của Cục Dự trữ Liên bang, dữ liệu này phần lớn đã đáp ứng được kỳ vọng.

- Nhật can thiệp vào tiền tệ lần đầu tiên kể từ năm 2022: Nhật Bản đã xác nhận lần can thiệp tiền tệ đầu tiên kể từ năm 2022, chi ra 9,7885 nghìn tỷ yên (62,25 tỷ USD) từ ngày 26 tháng 4 đến ngày 29 tháng 5 sau khi đồng yên giảm xuống mức thấp nhất trong 34 năm là 160,03 so với đô la Mỹ. Sự can thiệp này, nhằm ổn định đồng yên, đã trùng hợp với sự phục hồi lên mức 156.

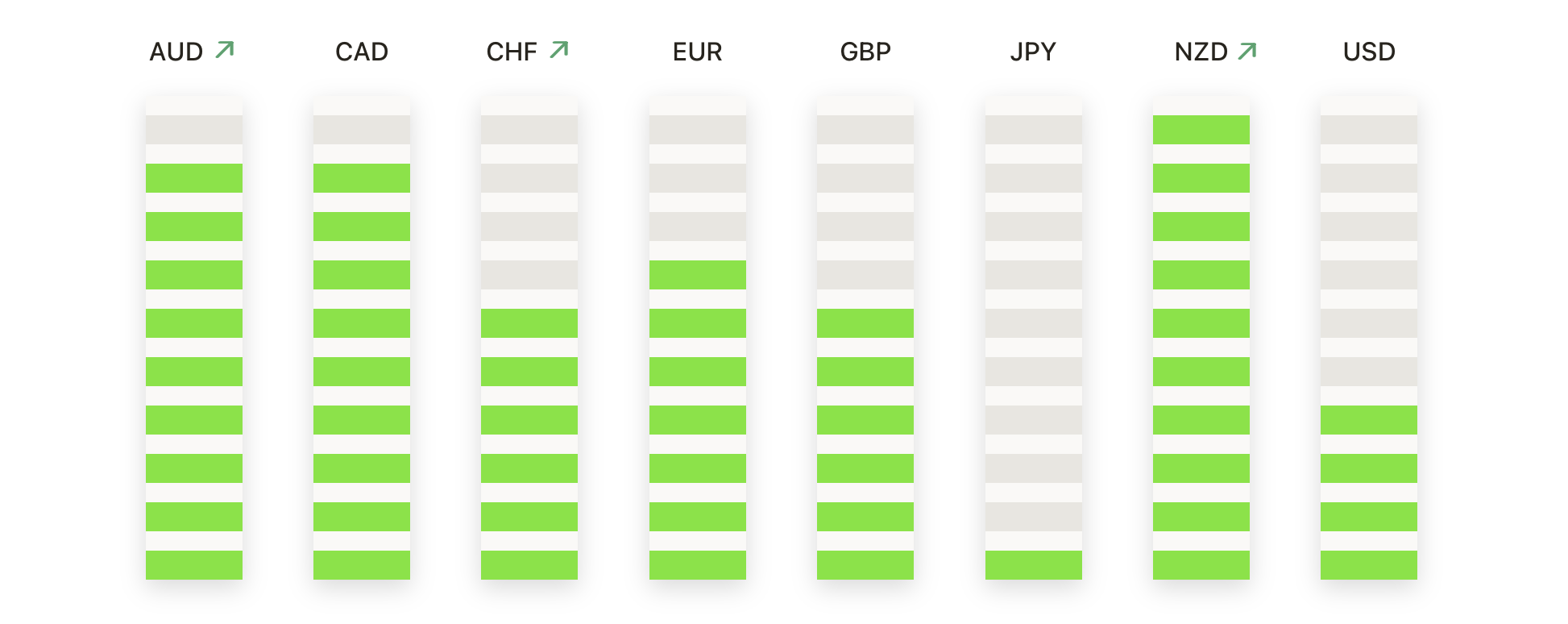

FX Hôm nay:

- Tỷ giá EUR/USD Duy Trì Ổn Định: Cặp tỷ giá EUR/USD tăng lên 1,0880 sau khi dữ liệu lạm phát HICP của EU tốt hơn mong đợi. Mặc dù giá dao động quanh mức 1,0850, cặp tỷ giá này vẫn gặp khó khăn trong việc lấy đà đáng kể. Nó duy trì gần mức giá mở cửa trong tuần, phản ánh mức phục hồi 2,8% từ điểm thấp nhất gần đây nhưng vẫn giảm 1,6% so với mức giá mở cửa năm 2024 gần 1,1035. Cặp tỷ giá này treo lơ lửng ngay trên đường trung bình động EMA 200 ngày tại mức 1,0793, cho thấy khả năng tâm lý tăng giá cạn kiệt.

- GBP/USD Đang Giao Dịch Trong Phạm Vi Hẹp: Cặp đôi GBP/USD tiếp tục giao dịch trong phạm vi hẹp. Sau khi tăng mạnh kể từ giữa tháng Tư, nó gặp phải kháng cự gần đỉnh ngày 20 tháng Ba ở mức 1.2798, không thể vượt qua được mức cao hơn. Các mức hỗ trợ được thấy ở mức 1.2670 và 1.2600, với hỗ trợ điều chỉnh quan trọng tại mức 1.2479. Đường trung bình động 200 ngày, nằm ở mức 1.2538, vẫn thấp hơn nhiều so với các mức hiện tại của thị trường.

- USD/CAD Biến Động Sau Dữ Liệu GDP: USD/CAD đã giảm xuống vùng 1.3630 sau khi tăng trưởng GDP của Canada yếu hơn dự kiến, đạt tỷ lệ hàng năm là 1.7%, thấp hơn dự báo 2.2%. Cặp tiền tệ này đã gặp khó khăn trong việc phá vỡ mức 1.3600, cho thấy sự cân bằng mong manh của các lực lượng. Đồng đô la Canada đã chứng kiến một số phục hồi, giao dịch ở mức 1.3635 mỗi đô la Mỹ, khi lợi suất trái phiếu chính phủ Canada kỳ hạn hai năm giảm 7.5 điểm cơ bản xuống còn 4.3%.

- USD/JPY Hướng Tới Mức Cao Hơn: Cặp USD/JPY tiếp tục xu hướng tăng, tăng 0,27% lên 157,24. Cặp tiền này đóng cửa trên mức trung bình động 100 và 200 giờ của nó, với các mức kháng cự tại 157,71 và 160,23. Hỗ trợ được tìm thấy ở mức 156,57, 155,55 và 153,62. Các biến động của đồng yên Nhật diễn ra sau khi Nhật Bản xác nhận can thiệp tiền tệ lần đầu tiên kể từ năm 2022, chi 62 tỷ đô la để ổn định đồng tiền.

- NZD/USD Củng cố Lợi Nhuận: Cặp NZD/USD đã tăng lên mức cao 0,6160 trước khi ổn định quanh mức 0,6145, bước vào giai đoạn củng cố. Cặp này duy trì xu hướng tăng mạnh, được hỗ trợ bởi sự hội tụ của các đường SMA 20 ngày, 100 ngày và 200 ngày trong vùng 0,6050-0,6100. Các chỉ báo kỹ thuật phản ánh hoạt động tăng giá liên tục, với bất kỳ biến động nào dưới sự hội tụ này đều được coi là tín hiệu bán.

- Dầu thô giảm giá: Dầu thô WTI đã giảm xuống mức thấp hàng tuần mới là $76.50, đánh dấu tháng thứ hai liên tiếp giảm. Mặc dù đạt mức cao trong ngày gần $78.40, WTI đã lao dốc sau khi chạm vào đường EMA 200 giờ tại $78.30. Dầu thô vẫn tăng gần 8% trong năm 2024 nhưng giảm khoảng 12% so với đỉnh cao của năm trên $87.00 được thiết lập vào tháng Tư.

- Giá Vàng Tăng Hàng Tháng: Giá vàng giảm 0,72% xuống còn 2.326,97 USD mỗi ounce vào thứ sáu khi các nhà đầu tư tiêu hóa báo cáo lạm phát của Mỹ, điều này phù hợp với ước tính. Mặc dù vậy, vàng vẫn tăng 1,8% trong tháng Năm, đánh dấu tháng tăng thứ tư liên tiếp. Kim loại quý đạt mức cao nhất mọi thời đại là 2.449,89 USD vào ngày 20 tháng 5, được thúc đẩy bởi kỳ vọng về một đợt cắt giảm lãi suất của Cục Dự trữ Liên bang cuối năm nay.

Chuyển động thị trường:

- Salesforce Tăng Vọt: Cổ phiếu Salesforce tăng vọt 7,5% sau khi có màn trình diễn mạnh mẽ, đóng góp đáng kể vào mức tăng 574,84 điểm của Dow. Các khoản lãi mạnh mẽ nhấn mạnh vai trò ảnh hưởng của Salesforce trong việc thúc đẩy thị trường đi lên vào thứ Sáu.

- UnitedHealth Tăng: Cổ phiếu của UnitedHealth tăng 2,8%, củng cố thêm cho phiên giao dịch xuất sắc của Dow. Sự gia tăng của tập đoàn y tế này phản ánh sự tin tưởng của các nhà đầu tư vào triển vọng lợi nhuận ổn định của nó.

- Dell Technologies Sụt Giảm: Dell Technologies đã trải qua một sự sụt giảm đáng kể, giảm 17,87%. Mặc dù báo cáo doanh thu mạnh, những lo ngại về lượng đơn đặt hàng máy chủ AI nhỏ hơn mong đợi đã gây áp lực lớn lên cổ phiếu.

- Zscaler Tăng Vọt: Cổ phiếu của Zscaler tăng 9% sau khi công ty vượt qua kỳ vọng về lợi nhuận và nâng hướng dẫn cả năm. Công ty an ninh mạng đã báo cáo lợi nhuận điều chỉnh là 88 cent mỗi cổ phiếu trên doanh thu 553 triệu đô la, vượt qua dự báo của các nhà phân tích là 66 cent trên 535 triệu đô la doanh thu.

- Gap tăng vọt: Cổ phiếu của Gap đã tăng vọt 29% sau khi nhà bán lẻ này báo cáo kết quả tốt hơn mong đợi và nâng cao dự báo cả năm. Công ty đã công bố doanh thu 3,39 tỷ USD, vượt qua mức dự báo 3,29 tỷ USD.

- MongoDB giảm mạnh: MongoDB giảm mạnh tới 24%, trở thành cổ phiếu giảm nhiều nhất trong chỉ số Nasdaq 100. Sự sụt giảm này diễn ra sau khi công ty giảm dự báo lợi nhuận cả năm, gây thất vọng cho các nhà đầu tư.

- Công nghệ Marvell giảm: Công nghệ Marvell chứng kiến mức giảm 10,46% sau khi công bố doanh thu và dự báo phù hợp với kỳ vọng của thị trường nhưng nhấn mạnh lo ngại về định giá đắt đỏ. Việc giảm giá của cổ phiếu này đã ảnh hưởng đến các cổ phiếu chip khác, với Lam Research, Micron và KLA Corp cũng đóng cửa giảm hơn 1%.

- SentinelOne giảm mạnh: Cổ phiếu của SentinelOne giảm 13% sau khi đưa ra dự báo doanh thu không đạt kỳ vọng của các nhà phân tích. Công ty dự kiến doanh thu từ 808 triệu đến 815 triệu USD cho năm 2024, thấp hơn so với mức 817 triệu USD mà các nhà phân tích dự đoán.

- Công ty VF tăng trưởng: Cổ phiếu của VF Corporation đã tăng 8% sau khi công bố rằng bà Sun Choe sẽ đảm nhận vai trò chủ tịch thương hiệu toàn cầu của Vans bắt đầu từ cuối tháng 7. Trước đây, bà Choe là giám đốc sản phẩm tại Lululemon, và việc bổ nhiệm bà được xem như một bước đi chiến lược tích cực cho VF Corporation.

- Cổ phiếu Ambarella tăng vọt: Cổ phiếu của Ambarella đã tăng 21% sau khi nhà sản xuất chip này công bố kỳ vọng tăng trưởng doanh thu liên tục trong năm tài chính 2025, nhờ nhu cầu mạnh mẽ về trí tuệ nhân tạo. Mặc dù bị lỗ trong quý đầu tiên, triển vọng lạc quan của công ty đã làm tăng tinh thần của các nhà đầu tư.

Khi tháng 5 kết thúc với phiên giao dịch tốt nhất trong năm của Dow, các nhà đầu tư đang điều hướng một bức tranh kinh tế hỗn hợp và di chuyển đáng kể của các tập đoàn. Mức tăng mạnh mẽ của Salesforce và UnitedHealth đã thúc đẩy Dow, trong khi Nasdaq chịu áp lực từ sự suy giảm của các gã khổng lồ công nghệ như Nvidia. Các chỉ số kinh tế, như chỉ số PCE cốt lõi phù hợp với dự đoán và lạm phát khu vực đồng euro cao hơn một chút so với dự báo, phản ánh một môi trường thị trường đầy lạc quan. Mặc dù có một số thách thức như sự giảm mạnh của Dell và cắt giảm hướng dẫn từ MongoDB, sự kiên cường được thể hiện bởi các chỉ số và ngành chủ chốt đã làm nổi bật một thị trường đang định hình để cân bằng các cơ hội tăng trưởng với sự bất định kinh tế khi tiến vào tháng 6.