ค่าเฉลี่ยอุตสาหกรรมดาวโจนส์พุ่งขึ้นสู่ระดับสูงสุดที่ไม่เคยมีมาก่อนในวันอังคาร โดยเป็นวันที่ดีที่สุดในรอบกว่าหนึ่งปี การแสดงผลที่ยอดเยี่ยมนี้สะท้อนถึงความมองเห็นที่เป็นบวกของตลาดที่กว้างขึ้น ซึ่งเกิดจากความคาดหวังในการลดอัตราดอกเบี้ยที่กำลังจะมีขึ้น แม้หุ้นเทคโนโลยีจะเห็นการเพิ่มขึ้นเพียงเล็กน้อย แต่การเพิ่มขึ้นนี้ส่วนใหญ่เป็นผลมาจากการหมุนเวียนอย่างมีนัยสำคัญเข้าสู่หุ้นขนาดเล็กและหุ้นวัฏจักร โดยที่ Russell 2000 เพิ่มขึ้นอย่างมาก การเปลี่ยนแปลงนี้เป็นไปตามข้อมูลล่าสุดที่แสดงให้เห็นอัตราเงินเฟ้อต่ำที่สุดในรอบสามปี ซึ่งกระตุ้นความหวังว่าธนาคารกลางสหรัฐฯ อาจผ่อนคลายนโยบายการเงินในไม่ช้า การแสดงผลต่างๆ ของตลาดโลกในวันนี้เน้นย้ำถึงภูมิทัศน์ทางเศรษฐกิจที่ซับซ้อน แต่ความรู้สึกของนักลงทุนยังคงยกระดับโดยความคาดหวังในสภาพแวดล้อมการเงินที่เอื้อเฟื้อเผื่อแผ่

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์พุ่งสู่จุดสูงสุดเป็นประวัติการณ์: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์พุ่งขึ้น 742.76 จุด หรือ 1.85% ปิดที่ระดับสูงสุดเป็นประวัติการณ์ที่ 40,954.48 นี่ถือเป็นวันที่ดีที่สุดของดาวโจนส์ตั้งแต่เดือนมิถุนายน 2023 และเป็นจุดสูงสุดตลอดกาลสำหรับดัชนี 30 หุ้นนี้

- ดัชนีรัสเซล 2000 เพิ่มขึ้น: ดัชนีรัสเซล 2000 ที่เน้นหุ้นขนาดเล็กพุ่งขึ้นกว่าร้อยละ 3 ซึ่งเป็นการเพิ่มขึ้นต่อเนื่องเป็นวันที่ห้าและเน้นถึงการเปลี่ยนแปลงจากหุ้นเทคโนโลยีขนาดใหญ่ไปยังหุ้นขนาดเล็กที่เป็นวัฎจักร การเพิ่มขึ้นนี้เกิดจากความคาดหวังในการลดอัตราดอกเบี้ยซึ่งถูกมองว่ามีประโยชน์ต่อหุ้นขนาดเล็กที่พึ่งพาการยืมเงินมากกว่า

- S&P 500 และ Nasdaq Composite เพิ่มขึ้น: ดัชนี S&P 500 เพิ่มขึ้น 0.64% ปิดที่ 5,667.20 โดยได้รับการสนับสนุนจากการเพิ่มขึ้นของตลาดในวงกว้าง ขณะเดียวกัน ดัชนี Nasdaq Composite มีการเพิ่มขึ้นเล็กน้อยที่ 0.2% ปิดวันที่ 18,509.34 เนื่องจากหุ้นเทคโนโลยีส่วนใหญ่ไม่ได้เข้าร่วมในการขึ้นราคาวันอังคารนี้

- หุ้นการเงินเพิ่มขึ้นจากผลประกอบการที่ดีกว่าคาด: หุ้นการเงินมีแรงขึ้นเนื่องจาก Bank of America และ Morgan Stanley รายงานผลประกอบการที่เกินความคาดหวังของนักวิเคราะห์ โดย Bank of America เพิ่มขึ้นมากกว่า 5% ส่วน Morgan Stanley เพิ่มขึ้นเกือบ 1% ผลประกอบการเหล่านี้เน้นให้เห็นถึงความยืดหยุ่นและความสามารถในการทำกำไรของสถาบันการเงินขนาดใหญ่ท่ามกลางสภาพเศรษฐกิจที่เปลี่ยนแปลงไป

- การสนับสนุนการขายปลีกส่งผลกระทบต่อความเชื่อมั่นในตลาด: ข้อมูลยอดขายปลีกของสหรัฐฯ ในเดือนมิถุนายนไม่มีการเปลี่ยนแปลง ซึ่งตรงข้ามกับความคาดหวังว่าจะลดลงและส่งเสริมความมั่นใจในเศรษฐกิจ หากไม่รวมรถยนต์ ยอดขายเพิ่มขึ้น 0.4% เกินกว่าการคาดการณ์ที่ 0.1% ข้อมูลนี้แสดงให้เห็นว่าการใช้จ่ายของผู้บริโภคยังคงแข็งแกร่ง ส่งผลให้มุมมองตลาดเป็นไปในทิศทางบวก

- การมีส่วนร่วมในตลาดกว้าง: บนตลาดหลักทรัพย์นิวยอร์ก (NYSE) มีหุ้นที่ปรับตัวขึ้น 77% โดยจำนวนหุ้นที่เพิ่มขึ้นมีมากกว่าหุ้นที่ลดลง 2,197 ต่อ 571 ปริมาณการซื้อขายของหุ้นที่เพิ่มขึ้นคิดเป็นเกือบ 82% ของหุ้นทั้งหมดที่ซื้อขาย จำนวนหุ้นที่ทำจุดสูงสุดใหม่ในรอบ 52 สัปดาห์อยู่ที่ 399 หุ้น ในขณะที่มีเพียง 6 หุ้นที่ทำจุดต่ำสุดใหม่ สำหรับตลาด Nasdaq มีหุ้นที่ปรับตัวขึ้น 70% โดยหุ้นที่เพิ่มขึ้นมีมากกว่าหุ้นที่ลดลง 3,013 ต่อ 972 ปริมาณการซื้อขายของหุ้นที่เพิ่มขึ้นคิดเป็นประมาณ 79% ของทั้งหมด ในขณะที่หุ้นที่ทำจุดสูงสุดใหม่มีมากกว่าหุ้นที่ทำจุดต่ำสุดใหม่ 456 ต่อ 43 การมีส่วนร่วมในตลาดในวงกว้างนี้สะท้อนถึงความเชื่อมั่นของนักลงทุนที่แข็งแกร่งในหลายภาคส่วน

- ตลาดยุโรปมีความผสมผสาน: ดัชนี Stoxx 600 ยุโรปโดยรวมปิดลดลง 0.21% ขณะที่นักลงทุนประเมินเศรษฐกิจและแนวโน้มการเมือง หุ้นที่ลดลงอย่างเด่นชัดได้แก่ Hugo Boss ซึ่งตกลง 7.5% หลังจากลดแนวโน้มยอดขายทั้งปี และ Burberry ซึ่งลดลง 5.2% หลังจากประกาศเตือนกำไรเนื่องจากความต้องการสินค้าหรูหราที่อ่อนแอ ดัชนี FTSE 100 และ CAC 40 ลดลง 0.22% และ 0.7% ตามลำดับ ขณะที่ Swedbank ของสวีเดนตกลง 1.3% หลังจากรายงานกำไรสุทธิในไตรมาสที่สองลดลง ในทางตรงกันข้าม Ocado ขึ้น 6% หลังจากรายงานการขาดทุนครึ่งปีแรกที่ลดลงและปรับเพิ่มคำแนะนำทั้งปี

- ตลาดหุ้นเอเชีย-แปซิฟิกแสดงผลการดำเนินงานที่หลากหลาย: ดัชนี CSI 300 ของจีนแผ่นดินใหญ่เพิ่มขึ้น 0.63% เป็น 3,498.28 นำโดยหุ้นกลุ่มผู้บริโภค ดัชนีฮั่งเส็งของฮ่องกงลดลง 1.52% ลดลงมากกว่า 5% ดัชนี Nifty 50 ของอินเดียทำระดับสูงสุดเป็นประวัติการณ์ เพิ่มขึ้น 0.20% ดัชนีนิกเกอิ 225 ของญี่ปุ่นเพิ่มขึ้น 0.2% เป็น 41,275.08 และดัชนีโคสปิของเกาหลีใต้เพิ่มขึ้น 0.18% เป็น 2,866.09 ดัชนี S&P/ASX 200 ของออสเตรเลียลดลง 0.23% ลดลงจากระดับปิดสูงสุดเป็นประวัติการณ์เมื่อวันจันทร์

- ราคาน้ำมันลดลง: สัญญาฟิวเจอร์สเบรนท์ลดลง 0.8% เหลือ 84.19 ดอลลาร์ต่อบาร์เรล และน้ำมันดิบเวสต์เท็กซัสอินเตอร์มีเดียต (WTI) ลดลง 0.9% เหลือ 81.19 ดอลลาร์ต่อบาร์เรล เนื่องจากความกังวลเกี่ยวกับความต้องการใช้ในจีนที่ชะลอตัว ข้อมูลเศรษฐกิจจีนที่อ่อนแอทำให้เกิดข้อสงสัยต่อความมองโลกในแง่ดีเกี่ยวกับแนวโน้มความต้องการน้ำมันของจีน ส่งผลกระทบต่อราคาน้ำมันทั่วโลก

- ผลตอบแทนของพันธบัตรรัฐบาลสหรัฐร่วงลง: ผลตอบแทนของพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีลดลงเกือบ 7 จุดพื้นฐานเป็น 4.16% ขณะที่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 2 ปีลดลงเกือบ 3 จุดพื้นฐานเป็น 4.42% การลดลงนี้สะท้อนถึงการคาดการณ์ของตลาดเกี่ยวกับการผ่อนคลายนโยบายการเงินโดยธนาคารกลางสหรัฐ ซึ่งส่งผลให้มีความเชื่อมั่นเชิงบวกในตลาดหุ้น

- ไอเอ็มเอฟปรับเพิ่มคาดการณ์การเติบโตของสหราชอาณาจักร: กองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) ปรับเพิ่มคาดการณ์การเติบโตของสหราชอาณาจักรสำหรับปี 2024 จาก 0.5% เป็น 0.7% ซึ่งเป็นแรงสนับสนุนให้กับรัฐบาลแรงงานใหม่ของประเทศ ไอเอ็มเอฟยังคงคาดการณ์การเติบโตไว้ที่ 1.5% ในปี 2025 หลังจากช่วงเวลาที่เศรษฐกิจหยุดชะงัก ธนาคารเพื่อการลงทุน Goldman Sachs และ Deutsche Bank ก็ได้ปรับคาดการณ์ของตนขึ้นเช่นกัน โดยให้เหตุผลว่ามีแผนการทางการคลังที่เอื้อเฟื้อจากรัฐบาลใหม่

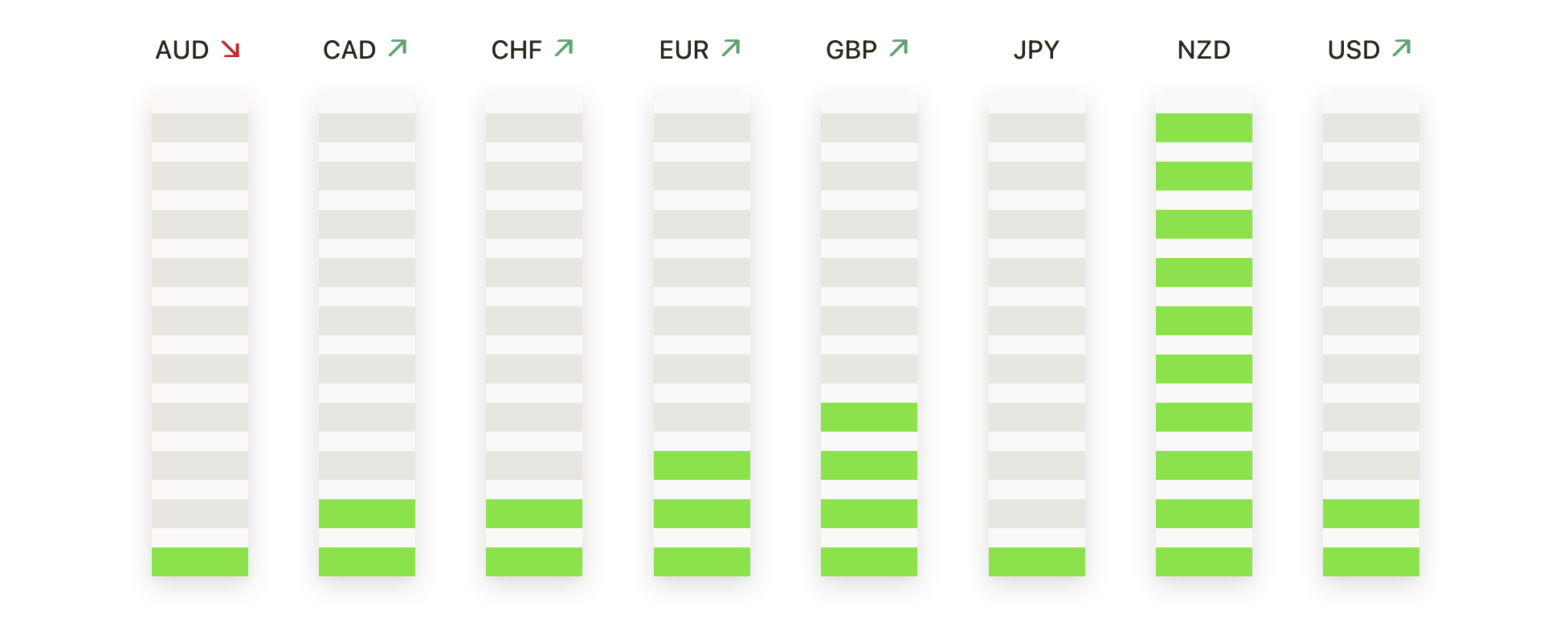

FX วันนี้:

- ราคาทองคำพุ่งทำสถิติสูงสุดตลอดกาล: XAU/USD ทะยานถึง $2,465 โดยเพิ่มขึ้นมากกว่า 1.70% และสร้างสถิติใหม่ ราคาทะลุ $2,450 ส่งสัญญาณศักยภาพในการเพิ่มขึ้นต่อไป ดัชนี Relative Strength Index (RSI) บ่งบอกถึงแนวโน้มขาขึ้น โดยมีสภาวะใกล้เข้าถึงการซื้อมากเกินไป แนวต้านต่อไปอยู่ที่ $2,475 และ $2,500 หากราคาลดลง แนวรับแรกอยู่ที่ $2,450 ตามด้วย $2,400 และแนวรับต่อไปที่ $2,392

- GBP/USD ดิ้นรนต่ำกว่า 1.3000: คู่สกุลเงิน GBP/USD กำลังซื้อขายที่ระดับ 1.2946 หลังจากขึ้นไปแตะระดับสูงสุดที่ 1.2980 หากคู่สกุลเงินนี้ลดลงต่ำกว่า 1.2894 ก็อาจมุ่งลงไปสู่ 1.2860 และต่อเนื่องไปยังระดับ 1.2800 แนวรับอยู่ที่ค่าเฉลี่ยเคลื่อนที่ 50 วัน (DMA) ที่ระดับ 1.2723 ในทางกลับกัน แนวต้านอยู่ที่ระดับ 1.2995 ตามด้วยแนว 1.3000 และหากมีการทะลุผ่านอาจเป้าหมายไปที่ระดับ 1.3125 และ 1.3142

- CAD เผชิญความยากลำบากหลังข้อมูล CPI ผสม: ดอลลาร์แคนาดา (CAD) แทบไม่มีการเคลื่อนไหวในวันอังคารหลังจากรายงานดัชนีราคาผู้บริโภคแคนาดา (CPI) ที่ผสมกัน คู่สกุลเงิน USD/CAD ยังคงอยู่ใกล้ระดับ 1.3700 โดยปัจจัยในตลาดกว้างสร้างความคาดหวังเกี่ยวกับการปรับลดอัตราดอกเบี้ยในเดือนกันยายนในขณะนี้ คู่สกุลเงินนี้พยายามที่จะได้รับแรงผลักดัน ยังคงต่ำกว่า 1.3700 หลังจากฟื้นตัวจากระดับต่ำสุดที่ต่ำกว่า 1.3600 สัปดาห์ที่ผ่านมา

- ดอลลาร์ออสเตรเลีย (AUD) ยังคงลดลงอย่างต่อเนื่องเมื่อเทียบกับดอลลาร์สหรัฐ (USD) โดยลดลงมาที่ 0.6730 แม้จะมีการลดลงล่าสุด มุมมองของ AUD/USD ยังคงเป็นบวก มีระดับที่ไม่เคยเห็นมาตั้งแต่เดือนมกราคม หลังจากที่มีการทะยานขึ้นกว่า 1.5% ในเดือนกรกฎาคม การขายกำไรทำให้เกิดการปรับฐาน ผู้ซื้อมุ่งมั่นที่จะรักษาช่วง 0.6700-0.6730 โดยมีการสนับสนุนที่ 0.6680 และ 0.6650

- NZD/JPY ยืดการเคลื่อนไหวลง: NZD/JPY ตกต่ำกว่าระดับ 96.00 ยืดช่วงการแพ้ต่อเนื่องถึงห้าวันและลดลงมากกว่า 2.50% ตั้งแต่สัปดาห์ที่แล้ว ระดับสนับสนุนทันทีอยู่ที่ 95.50 และ 95.30 การตกต่ำกว่าระดับเหล่านี้อาจยืนยันการครอบงำทางการลงได้ ทางด้านต้านอยู่ที่ 97.00 ค่าเฉลี่ยเคลื่อนที่อย่างง่าย (SMA) 20 วันที่ 97.70 และระดับสำคัญที่ 98.00

- EUR/USD กลับไปที่ 1.0900: คู่เงิน EUR/USD ฟื้นตัวขึ้นไปที่ 1.0910 หลังจากที่ร่วงลงต่ำกว่า 1.0900 ก่อนหน้านี้ ดัชนีดอลลาร์สหรัฐเคลื่อนไหวรอบๆ ระดับ 104.00 ต้นๆ หลังจากข้อมูลยอดค้าปลีกสหรัฐที่แข็งแกร่ง คาดว่าจะมีแนวต้านที่ 1.0922 และมีอุปสรรคเพิ่มเติมที่ 1.0981 และระดับจิตวิทยาที่ 1.1000 ในขาลง มีแนวรับที่เห็นได้ที่ SMA 200 วันที่ 1.0806 ระดับต่ำสุดในเดือนมิถุนายนที่ 1.0666 และระดับต่ำสุดในเดือนพฤษภาคมที่ 1.0649 RSI เพิ่มขึ้นมาราวๆ 60 บ่งบอกถึงความเป็นไปได้ที่จะมีการเพิ่มขึ้นต่อไป

ความเคลื่อนไหวของตลาดหุ้น:

- แคทเธอร์พิลลาร์และยูไนเต็ดเฮลธ์นำดัชนีดาวโจนส์ขึ้นสูง: หุ้นอุตสาหกรรมแบบแปรผันตัวอย่างแคทเธอร์พิลลาร์พุ่งขึ้นมากกว่า 4% จากความรู้สึกเชิงบวกของตลาดที่มีต่อหุ้นวงจร ยูไนท์เท็ดเฮลธ์พุ่งขึ้น 6.5% จากผลประกอบการไตรมาสที่สองที่ดีกว่าที่คาดการณ์ ทำให้เป็นผู้ปฏิบัติงานอันดับหนึ่งในดัชนีดาวโจนส์ การเพิ่มขึ้นเหล่านี้เน้นถึงความแข็งแกร่งในภาคอุตสาหกรรมและการดูแลสุขภาพ

- หุ้นของธนาคารอเมริกาเพิ่มขึ้นจากผลประกอบการที่ดี: หุ้นของธนาคารอเมริกามีการเพิ่มขึ้นมากกว่า 5% หลังจากการรายงานผลประกอบการซึ่งเกินความคาดหมายของนักวิเคราะห์ ผลประกอบการที่แข็งแกร่งของธนาคารเน้นย้ำถึงความยืดหยุ่นและความสามารถในการทำกำไรในสภาวะเศรษฐกิจปัจจุบัน

- หุ้นมอร์แกน สแตนลีย์ขยับขึ้นจากผลประกอบการที่ยอดเยี่ยม: มอร์แกน สแตนลีย์เพิ่มขึ้นเกือบ 1% หลังรายงานผลประกอบการที่เกินการคาดการณ์ของนักวิเคราะห์ รายงานผลประกอบการเชิงบวกนี้แสดงถึงความแข็งแกร่งและเสถียรภาพของภาคการเงินท่ามกลางความหวังทางการตลาดที่กว้างขึ้น

- Five Below ร่วงหนักเนื่องจากการลาออกของ CEO และการคาดการณ์ที่ย่ำแย่: หุ้นของ Five Below ร่วงลงเกือบ 9% หลังจากประกาศการลาออกของ CEO Joel Andersonและการคาดการณ์ที่ย่ำแย่สำหรับรายได้และกำไรในไตรมาสที่ 2 ประธานและ CEO ชั่วคราวของบริษัท Kenneth Bull จะต้องเผชิญกับความท้าทายในการนำพาบริษัทผ่านช่วงเวลาการเปลี่ยนแปลงนี้

- J.B. Hunt Transport Services หุ้นร่วงจากผลประกอบการไตรมาส 2 ที่อ่อนแอ: หุ้นของ J.B. Hunt Transport Services ลดลง 3% หลังรายงานกำไรไตรมาส 2 ที่ $1.32 ต่อหุ้น ซึ่งต่ำกว่าที่นักวิเคราะห์คาดการณ์ไว้ว่าจะเป็น $1.52 ต่อหุ้น รายได้ก็ไม่ถึงคาดการณ์เช่นกันที่ $2.93 พันล้าน เมื่อเทียบกับที่คาดการณ์ไว้ว่าจะเป็น $3.04 พันล้าน ซึ่งถูกกดดันจากค่าใช้จ่ายประกันภัยที่สูงขึ้นและตลาดขนส่งสินค้าที่อ่อนแอ

- การลดลงของเงินฝากทำให้หุ้นของ Hancock Whitney ลดลง: หุ้นของบริษัท Hancock Whitney ลดลงมากกว่า 6% หลังจากธนาคารรายงานผลประกอบการไตรมาสที่ 2 ที่ $1.31 ต่อหุ้น ลดลงจาก $1.35 ต่อหุ้นในปีก่อนหน้า เงินฝากทั้งหมดลดลง $575.2 ล้าน เหลือ $29.2 พันล้าน สะท้อนถึงความท้าทายในการดึงดูดและรักษาผู้ฝากเงิน

- หุ้นของ Charles Schwab ลดลงเนื่องจากการเพิ่มบัญชีใหม่ไม่ถึงเป้า: Charles Schwab เป็นผู้นำในการลดลงของดัชนี S&P 500 โดยปิดตลาดต่ำลงมากกว่า 10% หลังจากรายงานการเพิ่มบัญชีใหม่จำนวน 985,000 บัญชีในไตรมาสที่ 2 ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 1.04 ล้านบัญชี ตัวเลขที่น่าผิดหวังนี้ยังส่งผลกระทบต่อบริษัทให้บริการทางการเงินอื่นๆ ด้วย Raymond James Financial ปิดตลาดลดลงมากกว่า 6% และ Ameriprise Financial ก็ลดลงมากกว่า 3%

เมื่อปิดตลาดในวันอังคาร ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ที่ทำสถิติสูงสุดใหม่และผลการดำเนินงานที่แข็งแกร่งของดัชนี Russell 2000 ได้เน้นย้ำให้เห็นถึงการฟื้นตัวของตลาดหุ้นอันกว้างขวางที่ได้แรงหนุนจากความหวังในการลดอัตราดอกเบี้ยอย่างรวดเร็ว นักลงทุนได้หมุนเวียนจากหุ้นยักษ์ใหญ่เทคโนโลยีไปสู่หุ้นขนาดเล็กและหุ้นในกลุ่มวัฏจักร ซึ่งส่งสัญญาณถึงความมั่นใจในกลุ่มภาคธุรกิจที่หลากหลายมากยิ่งขึ้น แม้จะมีผลการดำเนินงานที่หลากหลายทั่วโลกและความท้าทายในกลุ่มการเงินและอุตสาหกรรม แต่นักลงทุนยังคงมีความเห็นในทางบวกที่แข็งแกร่งจากข้อมูลการค้าปลีกที่ดีและรายได้ที่เกินความคาดหมายจากสถาบันการเงินหลัก เมื่อการผ่อนปรนทางการเงินโดยธนาคารกลางสหรัฐมีความเป็นไปได้ใกล้เข้ามา ความเชื่อมั่นในตลาดชี้ให้เห็นถึงความยืดหยุ่นและความสามารถในการปรับตัวในการดำเนินงานท่ามกลางสภาพเศรษฐกิจที่เปลี่ยนแปลง