O Dow Jones Industrial Average disparou a alturas sem precedentes na terça-feira, marcando seu melhor dia em mais de um ano. Esse desempenho robusto reflete um otimismo mais amplo do mercado, impulsionado pelas expectativas de cortes iminentes nas taxas de juros. Enquanto as ações de tecnologia viram ganhos modestos, o rali foi alimentado por uma rotação significativa em ações de pequena capitalização e cíclicas, com o índice Russell 2000 subindo significativamente. Essa mudança segue dados recentes indicando a menor inflação em três anos, aumentando as esperanças de que o Federal Reserve possa em breve aliviar a política monetária. O desempenho misto dos mercados globais no dia destaca um cenário econômico complexo, mas o sentimento dos investidores permanece elevado pela perspectiva de um ambiente monetário favorável.

Principias Pontos:

- O Dow dispara para máximas históricas: o Dow Jones Industrial Average subiu 742,76 pontos, ou 1,85%, fechando em um recorde de 40.954,48. Este é o melhor dia do Dow desde junho de 2023 e um recorde histórico para o índice de 30 ações.

- Russell 2000 Supera: O índice Russell 2000, focado em small caps, subiu mais de 3%, marcando o quinto dia consecutivo de ganhos e destacando a mudança das ações de tecnologia de mega capitalização para ações menores e cíclicas. Este aumento é impulsionado por expectativas de cortes de juros, que são vistos como benéficos para small caps que dependem mais de empréstimos.

- Ganhos no S&P 500 e Nasdaq Composite: O S&P 500 adicionou 0,64%, fechando em 5.667,20, sustentado por ganhos amplos no mercado. Enquanto isso, o Nasdaq Composite teve um aumento modesto de 0,2%, encerrando o dia em 18.509,34, enquanto as ações de tecnologia em grande parte ficaram de fora da alta de terça-feira.

- Ações Financeiras Sobem com Superação das Expectativas de Lucros: As ações financeiras ganharam força à medida que o Bank of America e o Morgan Stanley relataram lucros que superaram as expectativas dos analistas. O Bank of America subiu mais de 5%, enquanto o Morgan Stanley acrescentou quase 1%. Esses resultados destacam a resiliência e a rentabilidade das principais instituições financeiras em meio a um cenário econômico em mudança.

- Suporte ao Sentimento do Mercado de Vendas no Varejo: Os dados de vendas no varejo dos EUA para junho permaneceram inalterados, contrariando as expectativas de declínio e reforçando a confiança na economia. Excluindo automóveis, as vendas subiram 0,4%, superando a previsão de 0,1%. Esses dados sugerem que o consumo continua robusto, contribuindo para a perspectiva positiva do mercado.

- Participação Ampla no Mercado: Na NYSE, 77% das ações subiram, com os avanços superando os declínios por 2.197 a 571. O volume de ações em avanço representou quase 82% de todas as ações negociadas. O número de novas altas de 52 semanas foi de 399, contra apenas seis novas baixas. No Nasdaq, 70% das ações subiram, com os avanços superando os declínios por 3.013 a 972. O volume de ações em avanço representou aproximadamente 79% do total, enquanto as novas altas superaram as novas baixas por 456 a 43. Esta participação ampla reflete uma forte confiança dos investidores em vários setores.

- Mercados Europeus Mistos: O índice pan-europeu Stoxx 600 fechou com uma queda de 0,21% enquanto os investidores avaliavam as perspectivas econômicas e políticas. Entre os declínios notáveis estava a Hugo Boss, que despencou 7,5% após cortar sua previsão de vendas para o ano inteiro, e a Burberry, que caiu 5,2% após alertar sobre lucros devido à fraca demanda por produtos de luxo. O índice FTSE 100 e o CAC 40 caíram 0,22% e 0,7% respectivamente, enquanto o Swedbank da Suécia caiu 1,3% após relatar uma queda nos lucros líquidos do segundo trimestre. Por outro lado, a Ocado subiu 6% após reportar uma perda menor no primeiro semestre e elevar sua orientação para o ano inteiro.

- Mercados da Ásia-Pacífico apresentam desempenho misto: o CSI 300 da China continental subiu 0,63% para 3.498,28, impulsionado por ações de consumo. O índice Hang Seng de Hong Kong caiu 1,52%, caindo mais de 5%. O Nifty 50 da Índia atingiu um recorde histórico, ganhando 0,20%. O Nikkei 225 do Japão subiu 0,2% para 41.275,08, e o Kospi da Coreia do Sul subiu 0,18% para 2.866,09. O S&P/ASX 200 da Austrália recuou 0,23%, afastando-se do seu recorde histórico de fechamento na segunda-feira.

- Preços do Petróleo Caem: Os futuros do Brent crude caíram 0,8%, para $84,19 por barril, e o West Texas Intermediate (WTI) crude caiu 0,9%, para $81,19 por barril, em meio a preocupações com a desaceleração da demanda na China. Os dados econômicos mais fracos da China levantaram dúvidas sobre o otimismo em relação à perspectiva da demanda de petróleo do país, impactando os preços globais do petróleo.

- Quedas nos Rendimentos do Tesouro: O rendimento do Tesouro dos EUA a 10 anos caiu quase 7 pontos base para 4,16%, enquanto o rendimento do Tesouro a 2 anos diminuiu quase 3 pontos base para 4,42%. Esta queda nos rendimentos reflete a antecipação do mercado de uma flexibilização da política monetária pelo Federal Reserve, contribuindo para o sentimento positivo nos mercados de ações.

- FMI Atualiza Previsão de Crescimento do Reino Unido: O Fundo Monetário Internacional (FMI) elevou sua previsão de crescimento para o Reino Unido em 2024 de 0,5% para 0,7%, proporcionando um impulso ao novo governo trabalhista do país. O FMI manteve sua previsão de crescimento de 1,5% para 2025, após um período de estagnação econômica. Os bancos de investimento Goldman Sachs e Deutsche Bank também revisaram suas previsões para cima, citando planos fiscais favoráveis do novo governo.

FX Hoje:

- O ouro atinge máxima histórica: XAU/USD disparou para $2,465, ganhando mais de 1,70%, e estabelecendo um novo recorde. O preço ultrapassou $2,450, sinalizando potencial para novos ganhos. O Índice de Força Relativa (RSI) indica um momentum altista, aproximando-se de condições de sobrecompra. Os próximos níveis de resistência são $2,475 e $2,500. Caso os preços caiam, o primeiro suporte é em $2,450, seguido por $2,400, com suporte adicional em $2,392.

- GBP/USD Luta Abaixo de 1.3000: GBP/USD está sendo negociado a 1.2946 após atingir um pico de 1.2980. Se o par cair abaixo de 1.2894, pode seguir em direção a 1.2860 e depois ao nível de 1.2800. O suporte está na média móvel de 50 dias (DMA) de 1.2723. No lado positivo, a resistência é vista em 1.2995, seguida pela marca de 1.3000, e ganhos adicionais podem mirar 1.3125 e 1.3142.

- Dificuldades do CAD Após Dados Mistos do IPC: O Dólar Canadense (CAD) mostrou pouco movimento na terça-feira após um relatório misto do Índice de Preços ao Consumidor (IPC) canadense. O par USD/CAD pairou em torno do nível de 1.3700, com as dinâmicas do mercado amplo impulsionando expectativas de um corte de juros em setembro. O par lutou para ganhar impulso, permanecendo abaixo de 1.3700 após se recuperar de um ponto baixo abaixo de 1.3600 na semana passada.

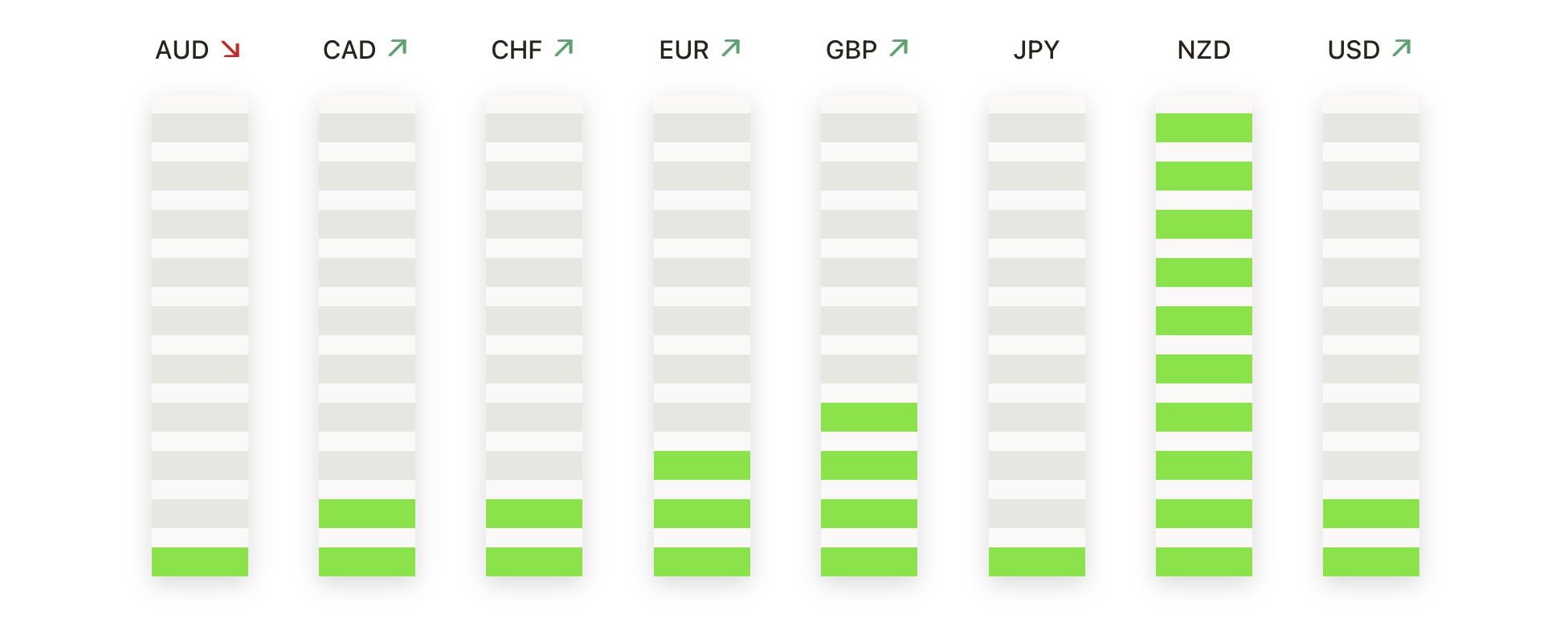

- AUD Amplia Perdas, Foco em Dados do Mercado de Trabalho: O Dólar Australiano (AUD) continuou a cair em relação ao USD, chegando a 0,6730. Apesar das perdas recentes, a perspectiva do AUD/USD permanece positiva, mantendo níveis não vistos desde janeiro. Após uma alta de mais de 1,5% em julho, a realização de lucros provocou uma correção. Os compradores pretendem sustentar a faixa de 0,6700-0,6730, com suporte em 0,6680 e 0,6650.

- NZD/JPY Estende Sequência de Quedas: O par NZD/JPY caiu abaixo de 96,00, estendendo sua sequência de perdas para cinco dias e acumulando uma queda de mais de 2,50% desde a semana passada. Níveis de suporte imediato estão em 95,50 e 95,30. Uma queda abaixo desses níveis poderia confirmar a dominância de baixa. A resistência está em 97,00, a Média Móvel Simples (SMA) de 20 dias em 97,70 e o nível crítico de 98,00.

- EUR/USD Recupera 1.0900: O par EUR/USD recuperou para 1.0910 após cair abaixo de 1.0900 anteriormente. O Índice do Dólar Americano pairou em torno da casa dos 104.00 após fortes dados de vendas no varejo nos EUA. Espera-se resistência em 1.0922, com mais obstáculos em 1.0981 e no nível psicológico de 1.1000. No lado negativo, o suporte é visto na SMA de 200 dias de 1.0806, a baixa de junho de 1.0666 e a baixa de maio de 1.0649. O RSI subiu para cerca de 60, indicando um potencial para mais ganhos.

Movimentos de Mercado:

- Caterpillar e UnitedHealth lideram os ganhos do Dow: a Caterpillar, um barômetro industrial, subiu mais de 4%, beneficiando-se do sentimento positivo do mercado em relação às ações cíclicas. A UnitedHealth avançou 6,5% devido a resultados do segundo trimestre melhores do que o esperado, tornando-se a empresa com melhor desempenho no Dow. Esses ganhos destacam a força nos setores industrial e de saúde.

- O Bank of America sobe com ganhos positivos: as ações do Bank of America aumentaram mais de 5% após o relatório de lucros, que excedeu as expectativas dos analistas. Os fortes resultados financeiros do banco destacam sua resiliência e lucratividade no atual ambiente econômico.

- Resultados Sólidos Impulsionam Morgan Stanley: O Morgan Stanley subiu cerca de 1% após relatar lucros que superaram as previsões dos analistas. O relatório de ganhos positivos reflete a força e estabilidade do setor financeiro em meio a um otimismo mais amplo do mercado.

- Five Below despenca com a saída do CEO e orientações sombrias: As ações da Five Below caíram quase 9% após o anúncio da renúncia do CEO Joel Anderson e a emissão de uma orientação sombria para os lucros e receitas do segundo trimestre. O presidente interino e CEO da empresa, Kenneth Bull, enfrentará desafios para navegar a empresa durante este período de transição.

- J.B. Hunt Transport Services Cai com Resultados Fracos no 2º Trimestre: As ações da J.B. Hunt Transport Services caíram 3% após a empresa reportar lucros de $1,32 por ação no 2º trimestre, abaixo das expectativas dos analistas de $1,52 por ação. A receita também ficou aquém, alcançando $2,93 bilhões em comparação com os esperados $3,04 bilhões, pressionada por despesas mais altas com seguros e um mercado de frete fraco.

- Hancock Whitney em queda devido à redução nos depósitos: As ações do Hancock Whitney caíram mais de 6% depois que o banco reportou ganhos de $1,31 por ação no segundo trimestre, em comparação com $1,35 por ação no mesmo período do ano anterior. Os depósitos totais diminuíram em $575,2 milhões, chegando a $29,2 bilhões, refletindo desafios na atração e retenção de depositantes.

- Charles Schwab Cai com a Perda de Novas Adições de Contas: Charles Schwab liderou as quedas do S&P 500, encerrando o dia com uma queda superior a 10% após relatar a adição de 985.000 novas contas no segundo trimestre, abaixo do consenso de 1,04 milhão. Os números decepcionantes também impactaram outras empresas de serviços financeiros, com a Raymond James Financial encerrando o dia com uma queda superior a 6% e a Ameriprise Financial caindo mais de 3%.

Quando os mercados fecharam na terça-feira, os recordes de alta do Dow Jones Industrial Average e o desempenho robusto do Russell 2000 destacaram um rally abrangente impulsionado pela esperança de cortes iminentes nas taxas de juros. Os investidores giraram das gigantes da tecnologia para ações de pequena capitalização e cíclicas, sinalizando confiança em uma gama mais diversificada de setores. Apesar das performances globais mistas e dos desafios nos setores financeiro e industrial, o sentimento geral do mercado permanece positivo, fortalecido por dados fortes de vendas no varejo e surpresas positivas nos lucros de grandes instituições financeiras. Com a potencial flexibilização do Federal Reserve se aproximando, o otimismo do mercado aponta para uma continuidade de resiliência e adaptabilidade em meio às condições econômicas em evolução.