Setembro começou de forma desafiadora para Wall Street, com o S&P 500 e o Nasdaq Composite registrando quedas consecutivas em um ambiente de mercado tumultuado. Apesar de alguma resiliência no Dow Jones Industrial Average, o sentimento dos investidores continua frágil devido à recente fraqueza nas ações de semicondutores e preocupações econômicas mais amplas. Uma normalização temporária na curva de rendimento do Tesouro dos EUA, que havia sido invertida e sinalizava temores de recessão, proporcionou algum alívio aos mercados. No entanto, a forte retração nas ações de tecnologia, particularmente em empresas como a Nvidia, reflete a crescente cautela entre os traders enquanto se preparam para a divulgação de novos dados econômicos. Este desempenho misto do mercado ressalta a tensão contínua entre as esperanças de recuperação econômica e as preocupações com a desaceleração do crescimento.

Principias Pontos:

- S&P 500 e Nasdaq Caem em Meio à Incerteza do Mercado: O S&P 500 caiu 0,16%, encerrando em 5.520,07, marcando seu segundo dia consecutivo de perdas. O Nasdaq Composite também declinou, perdendo 0,3% e fechando em 17.084,30, refletindo a contínua cautela dos investidores com o início de setembro.

- Dow Jones Consegue Ganhos Modestos: O Índice Industrial Dow Jones registrou um leve ganho, subindo 38,04 pontos ou 0,09%, fechando em 40.974,97. Este aumento foi visto como uma exceção em meio à volatilidade geral do mercado.

- Mercados Europeus Caem com Ações de Tecnologia Liderando as Perdas: As ações europeias fecharam em forte baixa, com o índice pan-europeu Stoxx 600 caindo 1%. As ações de tecnologia lideraram o declínio, caindo 3,2%, refletindo preocupações semelhantes às do mercado de Wall Street. O FTSE 100 diminuiu 0,35% para 8.269,60, o CAC 40 caiu 1,03%, liderado por quedas na LVMH (-4,19%) e na Hermes International (-3,58%), e o DAX caiu 0,81%. A queda foi ampla, afetando a maioria dos setores.

- Mercados da Ásia-Pacífico Fortemente Atingidos em Meio a Venda de Ações de Tecnologia: Os mercados da Ásia-Pacífico sofreram perdas significativas, acompanhando a venda de ações de tecnologia dos EUA. O Nikkei 225 do Japão despencou 4,24% para 37.047,61, marcando seu pior dia desde o início de agosto, com grandes perdas em ações de semicondutores, como Renesas Electronics (-8,50%) e Tokyo Electron (-8,55%). O Taiex de Taiwan liderou as perdas na região, caindo 4,52% para 21.092,75, com Taiwan Semiconductor Manufacturing Company caindo 5,21%. Outros índices principais, como o Kospi da Coreia do Sul e o S&P/ASX 200 da Austrália, também apresentaram quedas, de 3,15% e 1,88%, respectivamente.

- Os preços do petróleo continuam a cair: os preços do petróleo bruto nos EUA caíram abaixo de $70 por barril pela primeira vez em nove meses, atingindo uma baixa de sessão de $68.83. Essa queda ocorre em meio à incerteza sobre as futuras decisões de produção da OPEP+ e preocupações com o enfraquecimento da demanda global. O contrato de outubro do West Texas Intermediate caiu 2,10% para $68.84 por barril, enquanto o contrato de novembro do Brent caiu 1,87% para $72.36 por barril, apagando todos os ganhos do ano e sinalizando uma perspectiva baixista para os mercados de petróleo.

- Dados do PMI Mostram Sinais Econômicos Mistos na Europa: Os dados mais recentes do PMI revelaram uma perspectiva econômica mista em toda a Europa. No Reino Unido, o PMI de Serviços subiu para 53,7 em agosto, de 52,5 em julho, indicando um fortalecimento do setor de serviços e o alívio das pressões sobre os preços. Enquanto isso, o PMI de Serviços da França disparou para 55,0, seu nível mais alto desde maio de 2022, impulsionado pela demanda relacionada às próximas Olimpíadas. No entanto, o PMI de Serviços da Alemanha caiu para 51,2 de 52,5, marcando o terceiro mês consecutivo de desaceleração do crescimento, destacando os desafios na maior economia da Europa.

- “A Curva de Retorno do Mercado de Títulos volta ao Normal: A curva de rendimentos do Tesouro dos EUA voltou brevemente ao normal na quarta-feira, com o rendimento de 10 anos subindo acima do rendimento de 2 anos pela primeira vez desde junho de 2022. Essa mudança seguiu dados de abertura de vagas de emprego mais fracos do que o esperado e comentários dovish de funcionários do Federal Reserve, sinalizando possíveis cortes de taxas. A normalização da curva de rendimentos, tipicamente um indicador de recessão quando invertida, aliviou alguns temores de recessão e proporcionou um senso de otimismo no mercado de títulos.”

FX Hoje:

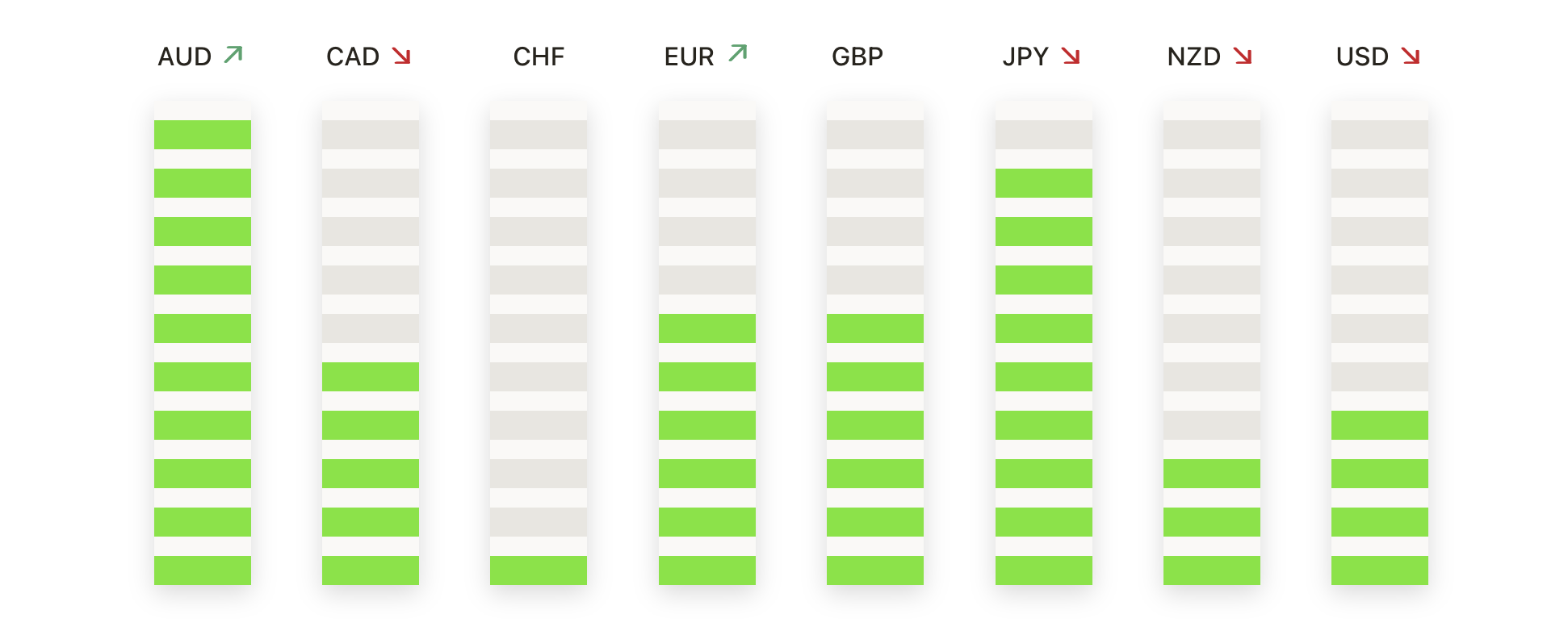

- EUR/USD Ganha Impulso em Meio a Dados Fracos dos EUA: O par EUR/USD enfrentou nova pressão de compra, subindo próximo a 1,1100 com o enfraquecimento do dólar americano devido aos dados decepcionantes do mercado de trabalho dos EUA. O par está posicionado para desafiar sua máxima de 2024 de 1,1201 (estabelecida em 26 de agosto), com resistência adicional na máxima de 2023 de 1,1275 (18 de julho) e no nível psicológico de 1,1300. No lado negativo, o suporte inicial é visto na SMA de 55 dias em 1,0910, seguido pela mínima semanal de 1,0881 e pela crucial SMA de 200 dias em 1,0854.

- GBP/USD se recupera com USD fraco e sentimento de risco melhorado: O par GBP/USD negociou em alta em torno de 1.3150, já que o dólar americano lutou para encontrar demanda após dados econômicos fracos. O par está testando suporte perto de 1.3145, onde o nível de retração de Fibonacci de 23,6% se alinha com a SMA de 20 períodos no gráfico de 4 horas. Se o par romper acima de 1.3170 (SMA de 50 períodos), uma resistência adicional pode ser testada em 1.3200 e no pico do ano até a data de 1.3266. Os níveis de suporte estão em 1.3100 (nível psicológico), 1.3060 (SMA de 100 períodos) e 1.3040.

- USD/CHF Estende Queda em Meio a Dados Fracos de Emprego nos EUA: O par USD/CHF caiu 0,45% para fechar a 0,8466 após dados de vagas de emprego nos EUA mais fracos do que o esperado. O par está atualmente oscilando entre sua média móvel de 200 horas e a média móvel de 100 horas em 0,8496, refletindo incerteza no mercado. Níveis de suporte chave estão em 0,8464, 0,8447 e 0,8423, enquanto a resistência é observada em 0,8505, 0,8529 e 0,8546. O movimento do par sugere pressão contínua sobre o USD, com os traders observando atentamente novos indicadores econômicos.

- AUD/USD Vê Ganhos Moderados com Redução da Força do USD: O par AUD/USD experimentou ganhos moderados, subindo para 0,6720 em meio à redução da força do USD. Apesar dos dados do PIB do segundo trimestre da Austrália atenderem às expectativas, o momentum de alta do par permanece limitado, com o RSI indicando potencial exaustão. Níveis de resistência chave estão em 0,6760, 0,6800 e 0,6820, enquanto os níveis de suporte a serem observados incluem 0,6700, 0,6680 e 0,6660. O mercado permanece cauteloso, com o sentimento impulsionado pelo apetite ao risco mais amplo e pela divulgação de dados econômicos.

- Ouro Sobe em Meio aos Dados Fracos dos EUA e Queda nos Rendimentos: Os preços do ouro subiram para $2.493 por onça, aumentando 0,05% à medida que dados mais fracos do mercado de trabalho nos EUA impulsionaram especulações sobre um possível corte de 50 pontos base na taxa de juros pelo Federal Reserve em setembro. A queda nos rendimentos do Tesouro dos EUA e um dólar americano mais fraco forneceram suporte adicional para o ouro, que continua sendo visto como um ativo de refúgio seguro em meio à volatilidade do mercado. Níveis de resistência chave estão na barreira psicológica de $2.500, seguida pelo máximo histórico de $2.531 e o próximo alvo em $2.550. O suporte é visto na mínima de 22 de agosto de $2.470 e, mais abaixo, no ponto de encontro da máxima de 12 de abril e a média móvel simples de 50 dias em torno de $2.431.

Movimentos de Mercado:

- Ações da Dollar Tree Despencam Após Revisão Negativa da Perspectiva: As ações da Dollar Tree caíram mais de 22% depois que a varejista de descontos reduziu sua previsão anual de receitas líquidas e lucro ajustado por ação. A empresa citou crescentes pressões financeiras sobre os clientes de renda média e alta, levantando preocupações sobre sua capacidade de manter o crescimento em um ambiente econômico desafiador.

- GitLab dispara com forte previsão de lucros: As ações da GitLab subiram mais de 21% após uma perspectiva robusta para os lucros do terceiro trimestre. A desenvolvedora de software projetou um lucro por ação entre 15 centavos e 16 centavos, significativamente acima dos 11 centavos estimados pelos analistas consultados pela LSEG. A previsão otimista de vendas anuais também superou as expectativas, impulsionando ainda mais as ações.

- Zscaler despenca acentuadamente devido a orientação fraca de lucros: As ações da Zscaler caíram mais de 18% após a empresa de segurança em nuvem emitir uma previsão de lucros para o primeiro trimestre fiscal mais fraca do que o esperado. A empresa previu lucros entre 62 centavos e 63 centavos por ação, ficando aquém dos 73 centavos por ação esperados pelos analistas. As expectativas de lucro para o ano inteiro também foram revisadas para baixo, numa faixa de $2,81 a $2,87 por ação, abaixo da estimativa consensual de $3,33.

- AST SpaceMobile Avança nos Planos de Lançamento de Satélites: As ações da AST SpaceMobile dispararam cerca de 12,5% depois que a empresa anunciou planos para lançar seus primeiros cinco satélites comerciais, conhecidos como BlueBird, em ou após 12 de setembro a partir de Cabo Canaveral, Flórida. Os satélites estão programados para fornecer serviço de banda larga celular globalmente, gerando um interesse significativo dos investidores nos ambiciosos planos de expansão da empresa.

- Asana cai devido a previsões de receita mais fracas: As ações da Asana caíram mais de 5% após uma perspectiva decepcionante de receita para o terceiro trimestre e o ano inteiro. A empresa espera vendas no terceiro trimestre entre $180 milhões e $181 milhões, ligeiramente abaixo dos $182 milhões previstos pelos analistas, de acordo com a LSEG. As projeções de receita para o ano inteiro também foram revisadas para baixo, para um intervalo entre $719 milhões e $721 milhões, abaixo da estimativa de consenso de $723 milhões.

- Hormel Foods Cai após Previsões Reduzidas: As ações da Hormel Foods caíram mais de 6% após a empresa de alimentos embalados reportar uma receita fiscal no terceiro trimestre mais fraca do que o esperado e reduzir sua previsão para o ano inteiro. A Hormel registrou uma receita de $2,9 bilhões no trimestre, abaixo dos $2,95 bilhões esperados pelos analistas, levando a uma reação negativa do mercado.

À medida que setembro começa com desempenhos mistos nos mercados, os investidores enfrentam um cenário repleto de cautela e oportunidade. As perdas consecutivas no S&P 500 e Nasdaq, juntamente com a venda em ações de semicondutores, acentuaram preocupações sobre o crescimento econômico e possíveis sinais de recessão. Enquanto isso, ganhos modestos no Dow Jones e recuperações em ações de tecnologia como a AMD indicam um sentimento de investidor resiliente. Nos mercados globais, os índices europeus e da Ásia-Pacífico apresentaram quedas significativas, refletindo o impacto mais amplo das incertezas econômicas e tensões geopolíticas. Com lançamentos de dados econômicos cruciais no horizonte, especialmente o próximo relatório de emprego, os participantes do mercado permanecem vigilantes como sempre.