Os mercados dos EUA encerraram uma semana volátil em uma nota positiva, com o Dow Jones Industrial Average fechando em um novo recorde após o maior corte de taxa de juros pelo Federal Reserve em quatro anos. Apesar de o S&P 500 e o Nasdaq Composite terem recuado ligeiramente, o sentimento do investidor permaneceu amplamente otimista, à medida que os mercados responderam ao afrouxamento monetário agressivo do Fed. As ações de tecnologia e os setores sensíveis às taxas, como habitação, dispararam no meio da semana antes de perderem ganhos na sexta-feira. Enquanto isso, os mercados europeus e asiáticos mostraram reações mistas, com bancos centrais ao redor do mundo adotando posturas divergentes sobre a política monetária, alimentando a incerteza nas ações globais.

Principias Pontos:

- Dow atinge recorde histórico: O Dow Jones Industrial Average subiu 38,17 pontos, ou 0,09%, para fechar com um recorde histórico de 42.063,36, marcando um novo recorde absoluto. O índice registrou um ganho de 1,62% na semana, continuando seu forte desempenho, já que o sentimento dos investidores permaneceu positivo, apesar da volatilidade mais ampla do mercado. Este é o mais recente de uma série de marcos para o Dow, com ações de tecnologia e empresas que se beneficiam de taxas de juros mais baixas, como a Home Depot, liderando a alta.

- S&P 500 e Nasdaq recuam: O S&P 500 caiu 0,19% para fechar em 5.702,55, enquanto o Nasdaq Composite deslizou 0,36% para 17.948,32. Apesar dessas quedas, ambos os índices registraram ganhos semanais sólidos. O S&P 500 avançou 1,36%, marcando sua quinta semana positiva nas últimas seis e acumulando alta de mais de 19% no ano. Enquanto isso, o Nasdaq, focado em tecnologia, subiu 1,49% na semana, com ações como Nvidia apresentando ganhos notáveis à medida que os investidores continuavam a se mover para os setores de crescimento.

- Mercados Europeus Caem em Meio a Dados Econômicos Mistos: Os mercados europeus enfrentaram um fim de semana difícil, com o índice pan-europeu Stoxx 600 caindo 1,45% na sexta-feira. O FTSE 100 caiu 43,10 pontos, ou 0,52%. O CAC 40 da França caiu 110 pontos, ou 1,44%, enquanto o DAX da Alemanha caiu 282 pontos, ou 1,49%. A fraqueza nas ações de tecnologia, que despencaram quase 3%, e nas ações do setor automotivo, que caíram 3,6%, foram os principais contribuintes para as quedas. A Mercedes liderou a queda do setor automotivo, caindo mais de 8% após reduzir sua orientação para 2024 devido à menor demanda da China. Além disso, as vendas no varejo do Reino Unido proporcionaram uma surpresa positiva, subindo 1% em agosto, superando as expectativas de um aumento de 0,4%, com os dados de julho também revisados para cima para 0,7%.

- Mercados Asiáticos Mistos em Meio à Incerteza Global: O índice Nikkei 225 do Japão subiu 1,53% na sexta-feira, fechando em 37.723,91, seu nível mais alto em semanas, registrando um ganho semanal de mais de 3%. O índice mais amplo Topix também ganhou 0,97%, encerrando em 2.642,35, apoiado pelo otimismo sobre taxas de juros estáveis do Banco do Japão e pela inflação crescente. O índice Hang Seng de Hong Kong subiu 1,27%, enquanto o CSI 300 da China continental avançou 0,16%, para 3.201,05, encerrando a semana com um ganho de 1,3%. O Kospi da Coréia do Sul adicionou 0,49%, terminando em 2.593,37, enquanto o Kosdaq subiu 1,19%, para 748,33. O S&P/ASX 200 da Austrália aumentou 0,21%, encerrando em 8.209,5, enquanto o sentimento do mercado global permaneceu misto.

- Preços do Petróleo Terminam a Semana em Alta: Apesar de uma leve queda na sexta-feira, os preços do petróleo bruto dos EUA terminaram a semana em alta. O petróleo bruto West Texas Intermediate (WTI) fechou a $71,92 por barril, enquanto os futuros do Brent encerraram a $74,49 por barril. Ambos os referenciais registraram ganhos semanais de mais de 4%, recuperando-se após baixas anteriores quando o Brent caiu abaixo de $69 pela primeira vez em quase três anos.

- Os rendimentos dos títulos do Tesouro aumentam apesar das fortes reivindicações de seguro-desemprego: Os rendimentos dos títulos do Tesouro dos EUA subiram durante a semana, apesar da redução da taxa pelo Federal Reserve. O rendimento do título do Tesouro a 10 anos subiu quase 8 pontos base, terminando a semana em 3,732%. O rendimento do título do Tesouro a 2 anos caiu 2 pontos base, para 3,585%. As reivindicações iniciais de seguro-desemprego para a semana chegaram a 219.000, abaixo das expectativas de 230.000, sinalizando uma resiliência contínua no mercado de trabalho.

FX Hoje:

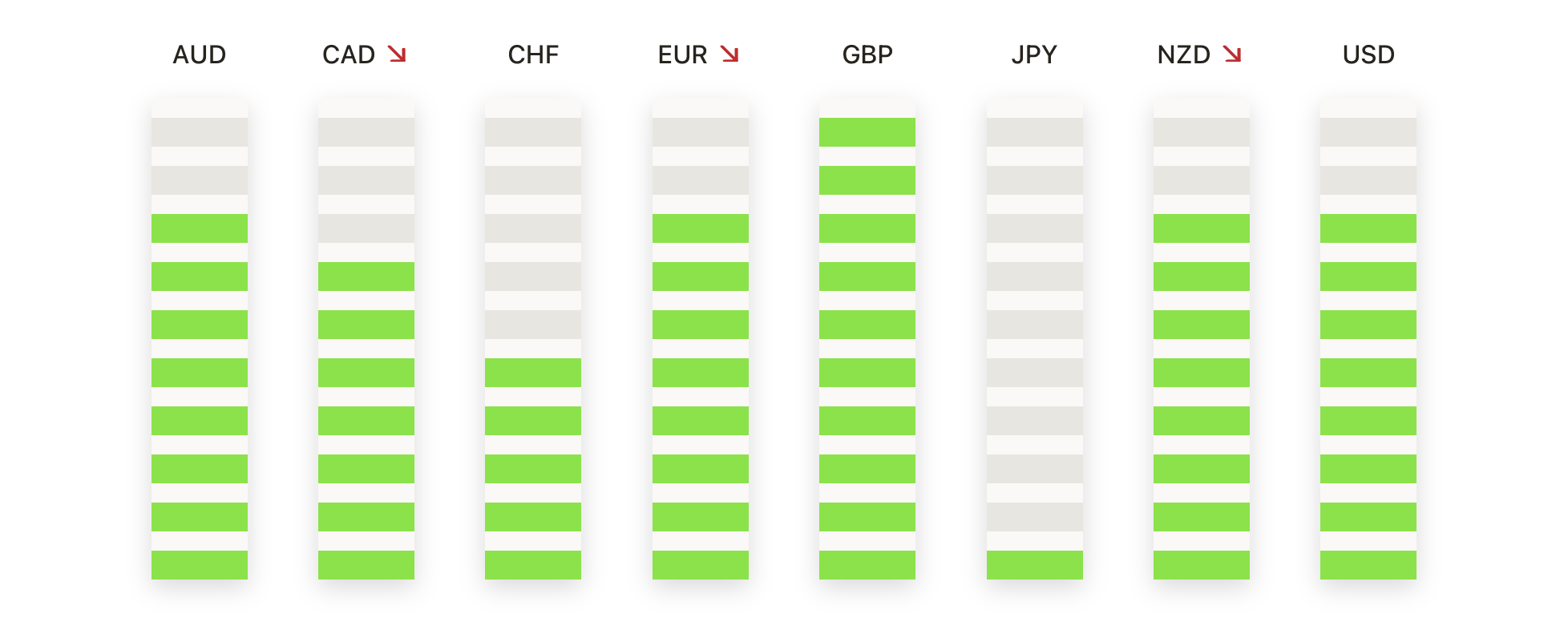

- EUR/USD Luta Abaixo de Resistência Chave: O par EUR/USD foi negociado próximo a 1,1160 na sexta-feira, encontrando fortes níveis de resistência enquanto tenta consolidar os ganhos anteriores. Embora o par tenha mostrado resiliência, subindo de suas mínimas semanais, sua incapacidade de romper acima de 1,1160 sinaliza que um período de consolidação pode seguir. No lado negativo, o suporte imediato está em torno do nível de 1,1097, com uma fraqueza adicional potencialmente mirando a zona de 1,1062, sustentada pela SMA de 200 períodos. Se o par conseguir romper para cima, a próxima resistência significativa está em 1,1200.

- GBP/USD mira rompimento em meio à fraqueza do USD: O par GBP/USD foi negociado próximo a 1,3320 na sexta-feira, impulsionado pela contínua fraqueza do USD após dados econômicos mistos nos EUA. A libra esterlina permanece em uma tendência de alta, bem apoiada pela média móvel simples (SMA) de 50 períodos em 1,3170. Os compradores estão de olho em um rompimento acima da resistência imediata em 1,3350, o que poderia abrir caminho para mais ganhos. No entanto, qualquer recuo pode encontrar forte suporte em 1,3170, com a SMA de 100 períodos em 1,3153 proporcionando suporte adicional.

- Ações USD/JPY Ganham, mas Permanecem Abaixo do Nível Chave: O par USD/JPY registrou dias consecutivos de ganhos, negociando próximo a 143,96, mas ainda não conseguiu romper a marca crítica de 144,00. Os indicadores de momentum sugerem um potencial de alta, com o Índice de Força Relativa (RSI) apontando para cima. No entanto, o par ainda está abaixo dos níveis de resistência chave em 144,46, que atuam como uma barreira. Um movimento sustentado acima de 144,40 abriria as portas para mais ganhos em direção ao nível de 145,00. Por outro lado, qualquer recuo pode encontrar suporte próximo a 143,00, oferecendo proteção adicional contra quedas.

- AUD/USD Faz Pausa Após Rali Recente: O AUD/USD foi negociado a 0,6790, uma queda de 0,40% na sexta-feira após um forte rali nas sessões recentes. O par enfrenta uma resistência imediata perto de 0,6818, e apesar das crescentes expectativas de novos cortes nas taxas de juros dos EUA, o dólar australiano pode continuar a consolidar-se abaixo desse nível no curto prazo. No lado negativo, a SMA de 50 períodos em 0,6734 fornece suporte, com a SMA de 100 períodos em 0,6703 atuando como uma rede de segurança para quaisquer recuos mais profundos.

- Ouro Sobe para Novos Recordes Históricos: Os preços do ouro dispararam na sexta-feira, atingindo um recorde histórico de $2.621,79, impulsionados por uma forte demanda de ativos de refúgio em meio a incertezas nos mercados globais. O metal precioso permanece bem acima de sua Média Móvel Simples (SMA) de 50 períodos, em $2.565,01, sinalizando continuidade no ímpeto altista. Os traders estão de olho no próximo nível de resistência psicológica, em $2.640, com potencial para novos ganhos. No lado negativo, qualquer correção pode encontrar suporte próximo de $2.565, enquanto uma retração mais significativa pode mirar a SMA de 200 períodos, em $2.503,74.

Movimentos de Mercado:

- FedEx despenca após corte de lucros: As ações da FedEx despencaram mais de 15% na sexta-feira depois que o gigante de entregas reduziu sua perspectiva de lucros, citando uma demanda industrial mais fraca do que o esperado. A empresa relatou uma queda acentuada nos lucros trimestrais, pois os clientes optaram por opções de entrega mais baratas e lentas, comprimindo os lucros. Esse declínio acentuado também afetou a concorrente UPS, que caiu 2,7% por simpatia.

- Ações da Nike Sobem com Mudança de CEO: As ações da Nike subiram quase 7% após o anúncio de que o executivo de longa data Elliott Hill substituirá o atual CEO John Donahoe em outubro. Os investidores receberam bem a mudança de liderança após as ações terem caído cerca de 25% no ano anterior à notícia.

- Constellation Energy Dispara com Acordo de Energia: A Constellation Energy viu suas ações subirem mais de 22% após revelar planos para reiniciar a usina nuclear de Three Mile Island, com a Microsoft concordando em comprar a energia gerada em um acordo de 20 anos. Esta parceria visa atender às demandas energéticas dos crescentes centros de dados da Microsoft, impulsionando significativamente as perspectivas da Constellation.

- Ações da Novo Nordisk Caem Após Teste de Medicamento Desanimador: As ações da Novo Nordisk caíram 5,5% após resultados decepcionantes em testes de seu medicamento experimental para obesidade, monlunabant. Analistas do Deutsche Bank descreveram os resultados como “desanimadores” em comparação com os concorrentes Eli Lilly e Viking Therapeutics, cujas ações subiram quase 1% e mais de 3%, respectivamente. A Corbus Pharmaceuticals, outra concorrente, despencou 60% após divulgar dados igualmente decepcionantes sobre seu medicamento.

- Ações da Vistra Disparam com Planos de Aquisição: As ações da Vistra saltaram 16,6% depois que a empresa de energia com sede no Texas anunciou que adquirirá os restantes 15% de participação na sua subsidiária Vistra Vision por $3,25 bilhões em dinheiro. Espera-se que a transação seja concluída até 31 de dezembro de 2024, consolidando ainda mais a posição da Vistra no mercado de energia.

- Trump Media & Technology Group cai com o fim das restrições: As ações da Trump Media & Technology Group caíram 8% na sexta-feira após o vencimento das restrições de venda para o ex-presidente Donald Trump e outros investidores iniciais. Isso levou a uma onda de vendas, arrastando o preço das ações para baixo enquanto os investidores liquidavam suas posições.

- Lennar Despenca Apesar de Superar Expectativas de Lucro: As ações da Lennar caíram mais de 5%, apesar da construtora ter divulgado lucros melhores do que o esperado no terceiro trimestre fiscal. A Lennar reportou um lucro por ação de $4,26, superando as expectativas de $3,63. A receita foi de $9,42 bilhões, ligeiramente acima da previsão de $9,17 bilhões.

- Chewy cai após oferta de ações: As ações da Chewy caíram mais de 4% depois que a varejista de produtos para animais de estimação anunciou uma oferta subscrita de $500 milhões em ações Classe A por Buddy Chester, seu maior acionista. Além disso, a Chewy planeja recomprar $300 milhões de suas ações de Chester e retirar as ações após a transação, o que criou incerteza entre os investidores.

À medida que a semana chegou ao fim, os mercados globais exibiram reações mistas ao grande corte de taxa do Federal Reserve, com o Dow Jones Industrial Average alcançando um recorde histórico e terminando a semana com um ganho de 1,62%. No entanto, as preocupações com o crescimento econômico persistiram, já que o S&P 500 e o Nasdaq registraram leves quedas na sexta-feira, apesar dos desempenhos positivos semanais. Os mercados europeus e asiáticos também enfrentaram volatilidade, com as ações automobilísticas e os setores de tecnologia pesando fortemente no sentimento, enquanto o Nikkei do Japão liderou os ganhos regionais. Enquanto isso, os preços do petróleo terminaram a semana em alta, refletindo o impacto das restrições de oferta dos EUA, e os rendimentos do Tesouro aumentaram, apesar dos fortes dados de pedidos de auxílio-desemprego. Os investidores permanecem cautelosos ao entrar na próxima semana, enquanto monitoram quaisquer novos desenvolvimentos econômicos e o potencial impacto das decisões dos bancos centrais globalmente.