Em um final de semana notável, o Dow Jones Industrial Average ultrapassou a marca dos 40.000 pontos. Os ganhos foram impulsionados por fortes desempenhos da Home Depot e Caterpillar, à medida que os investidores começaram a diversificar para além das ações de tecnologia líderes. Esse rali ocorreu em um cenário de dados encorajadores sobre a inflação nos EUA, que alimentaram esperanças de um corte iminente na taxa de juros pelo Federal Reserve. O S&P 500 e o Nasdaq Composite também registraram ganhos significativos, refletindo um rali amplo do mercado, elevado pelo otimismo econômico e pelas mudanças estratégicas entre os investidores.

Principias Pontos:

- Índice Dow Jones supera 40.000 pela primeira vez: O índice Dow Jones Industrial Average subiu 247,15 pontos, ou 0,62%, fechando em 40.000,90, atingindo uma alta intradiária de 40.257,24. Esta é a primeira vez que fecha acima do nível de 40.000 desde o final de maio, impulsionado por fortes desempenhos de várias empresas fora do setor de tecnologia.

- Índice S&P 500 Recupera Nível de 5.600: O S&P 500 subiu 0,55% para fechar em 5.615,35, voltando a subir acima da marca dos 5.600 após uma queda na quinta-feira. A recuperação do índice destaca a resiliência do mercado mais amplo em meio às constantes rotações setoriais.

- Nasdaq Composite Continua Tendência de Alta: O Nasdaq Composite aumentou 0,63%, fechando em 18.398,45. Apesar de uma sessão desafiadora na quinta-feira, onde ações importantes de tecnologia como Nvidia tiveram vendas significativas, o índice conseguiu recuperar terreno, sublinhando a confiança dos investidores no setor de tecnologia.

- Índice Russell 2000 Apresenta Ganho Semanal Significativo: O Índice Russell 2000 subiu 6% na semana, incluindo um ganho de 1,1% na sexta-feira, enquanto os investidores previam um pouso suave para a economia, beneficiando empresas menores.

- Ações europeias atingem alta de um mês: O índice Stoxx 600 fechou em alta de 0,97%, alcançando seu nível mais alto desde 12 de junho. As ações de telecomunicações subiram 0,59%, com a Ericsson entre os principais ganhadores, inicialmente subindo mais de 8% antes de esfriar. As ações de tecnologia reverteram as perdas anteriores e terminaram 1,73% mais altas. A inflação na Alemanha diminuiu para 2,5% em junho, em comparação com 2,8% em maio, apoiando um sentimento positivo no mercado. O índice FTSE 100 do Reino Unido subiu 0,36%, enquanto o índice CAC 40 subiu 105 pontos ou 1,38%.

- Mercados Asiáticos Mostram Resultados Mistos: O índice Nikkei 225 do Japão caiu 2,45% para 41.190,68, com o iene se fortalecendo em relação ao dólar em meio à especulação de uma possível intervenção pelo ministério das finanças do país. O índice Kospi da Coreia do Sul caiu 1,18% para 2.857, enquanto o índice de pequenas empresas Kosdaq recuou 0,24% para 850,37. O índice Hang Seng de Hong Kong subiu 2,7%, e o CSI 300 da China avançou 0,12% para 3.472,4, impulsionados por dados de exportação mais fortes do que o esperado e um superávit comercial crescente. O índice S&P/ASX 200 da Austrália subiu 0,8% para fechar em um recorde de 7.959,3.

- Preços do Petróleo Quebram Sequência de Quatro Semanas de Alta: Os futuros do petróleo bruto dos EUA para agosto fecharam a $82,21 por barril, uma queda de 0,5% no dia e 1,14% na semana. Os futuros do Brent para setembro terminaram a $85,03 por barril, uma queda de 0,43% no dia e 1,74% na semana. Apesar dos ganhos iniciais na sessão impulsionados pela redução da inflação ao consumidor, o mercado perdeu fôlego devido a uma leitura de preços no atacado ligeiramente mais alta do que a esperada.

- Rendimento do Tesouro de 10 Anos Cai: O rendimento do Tesouro de 10 anos diminuiu um ponto base, para 4,182%, abaixo dos 4,28% registrados no final da semana passada. Enquanto isso, o rendimento do Tesouro de 2 anos caiu 5,1 pontos base, para 4,454%, já que os investidores em grande parte ignoraram uma leitura da inflação no atacado um pouco mais alta do que o esperado.

- Relatório do FMI: Entrada de Capital em Mercados Emergentes Recupera Níveis de 2018: O Fundo Monetário Internacional relatou que as entradas brutas de capital em mercados emergentes, excluindo a China, aumentaram para 110 bilhões de dólares ou 0,6% do seu produto econômico no ano passado, o nível mais alto desde 2018. O relatório destacou a resiliência dos mercados emergentes apesar das taxas de juros mais altas nos EUA. Os EUA representaram 41% das entradas brutas globais durante o período de 2022-2023, quase o dobro de sua participação de 2017-2019. O FMI observou que a taxa de câmbio efetiva real do dólar americano estava supervalorizada em uma mediana de 5,8% em 2023.

- Dados dos Preços ao Produtor nos EUA Apontam para Pressões Inflacionárias Moderadas: Os preços ao produtor nos EUA aumentaram ligeiramente mais do que o esperado em junho, com o Índice de Preços ao Produtor (PPI) para demanda final subindo 0,2% após permanecer inalterado em maio. Anualmente, o PPI aumentou 2,6%, o maior ganho ano a ano desde março de 2023. Esse aumento foi impulsionado principalmente por um aumento de 0,6% no preço dos serviços, apesar de uma queda no custo dos serviços de transporte e armazenagem. Os números do PPI ligeiramente acima do esperado não alteraram as expectativas para um possível corte de taxa do Federal Reserve em setembro.

FX Hoje:

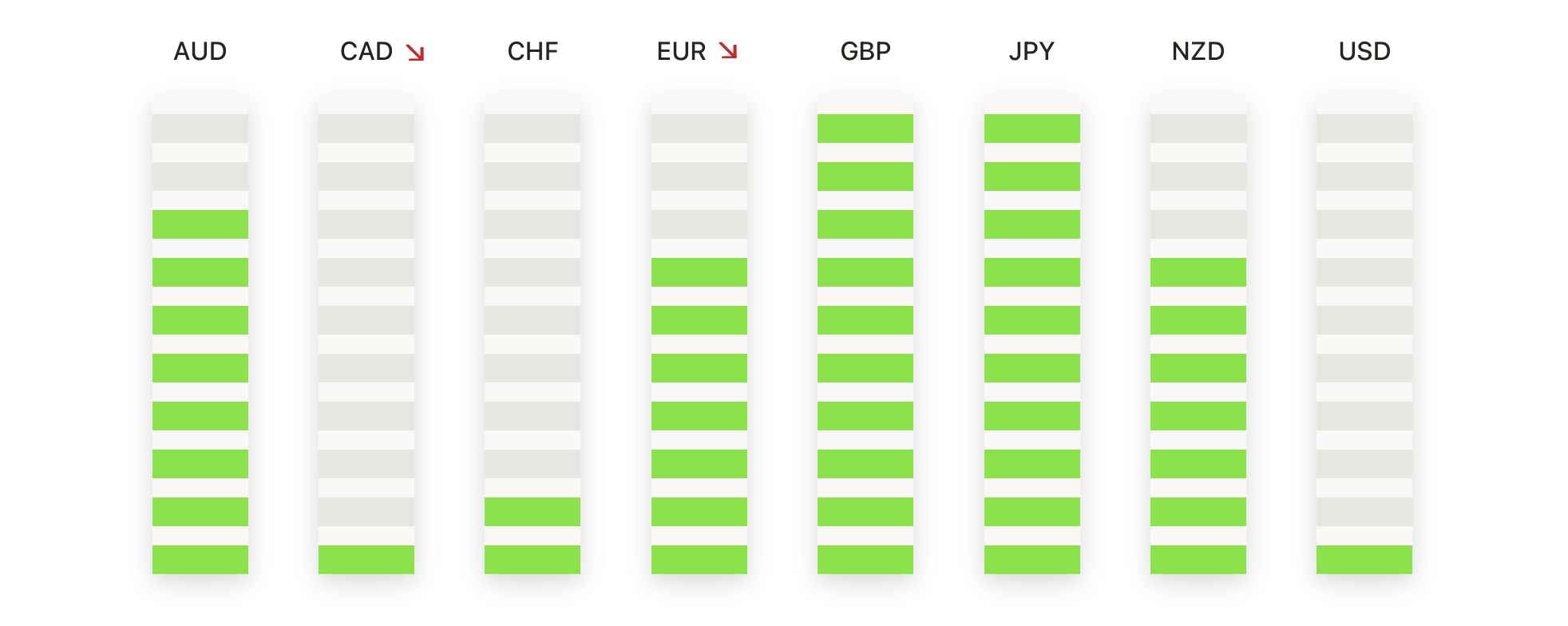

- GBP/USD Sobe para a Máxima de 12 Meses enquanto Mercados Apostam em Cortes de Taxas: GBP/USD terminou a sexta-feira em alta, fechando próximo ao nível de 1.3000. O par aumentou quase 3% em julho, subindo de um ponto baixo inicial de 1.2615. Com esperanças de um corte na taxa de juros pelo Federal Reserve em setembro, o GBP/USD fechou no verde em todos, exceto dois dos últimos doze dias consecutivos de negociação, fazendo um forte avanço em direção ao pico de 2023 de 1.3142. A pressão baixista, no entanto, pode levá-lo a testar a EMA de 50 dias em 1.2715.

- EUR/USD Recupera 1,0900 à medida que o Dólar Americano Despenca: EUR/USD registrou sua terceira semana consecutiva de ganhos, fechando logo acima de 1,0900. O par subiu 2,3% desde uma baixa no final de junho de 1,0666, com a ação intradiária pronta para desafiar a resistência próxima a 1,0920. Apesar disso, o impulso de alta pode enfraquecer, potencialmente levando a um recuo para a EMA de 200 dias em 1,0797.

- NZD/USD Recupera Terreno, Olhos na Resistência da SMA de 20 Dias: O par NZD/USD demonstrou força renovada, subindo para cerca de 0.6120. Os touros enfrentarão resistência em 0.6150 e 0.6200, com um fechamento decisivo acima desses níveis sinalizando novos ganhos. No lado negativo, o suporte se encontra na convergência das SMAs de 100 e 200 dias em 0.6070, com uma potencial queda em direção a 0.6050 e 0.6030 se o momentum de baixa prevalecer.

- USD/CAD Luta em uma Faixa Estreita: O par USD/CAD permaneceu limitado logo acima do nível de 1.3630, enquanto o Dólar Canadense enfrentava dificuldades no contexto da aceleração da inflação do PPI dos Estados Unidos. As ofertas intradiárias foram limitadas abaixo da EMA de 200 horas em 1.3640, enquanto o suporte em 1.3600 se manteve firme. Os castiçais diários são suportados pela EMA de 200 dias em 1.2594, com a resistência acima de 1.3750 limitando o movimento ascendente.

- Preço do Ouro Se Mantém Acima de $2.400: Os preços do ouro se mantiveram firmes acima de $2.400, fechando em $2.415 após atingir uma mínima diária de $2.391. O Índice de Preços ao Produtor (PPI) subiu moderadamente em junho, enquanto o sentimento do consumidor enfraqueceu. O par XAU/USD enfrenta a primeira resistência em $2.450, com potencial para atingir a marca de $2.500. O suporte está em $2.392, com uma queda abaixo deste nível podendo levar a $2.350.

- Prata Cai Abaixo de $31,00: Os preços da prata reverteram seus ganhos, fechando em $30,78 após atingirem uma máxima diária de $31,43. O par XAG/USD registrou perdas de mais de 2%, apesar de ter permanecido acima do nível de apoio do ‘fundo duplo’. O suporte está em $30,50, com alvos adicionais em $30,00 e a média móvel de 50 dias (DMA) em $29,82. A resistência está em $31,00, com níveis adicionais em $31,75 e $32,00, e o máximo no acumulado do ano em $32,51.

Movimentos de Mercado:

- Ações do Wells Fargo Caem em Meio a Resultados Fracos: As ações do Wells Fargo caíram 6% após a divulgação de uma queda de 9% na receita líquida de juros. O banco registrou $11,92 bilhões em receita líquida de juros, ficando aquém dos esperados $12,12 bilhões. Apesar de superar as expectativas de Wall Street em relação aos lucros e receitas totais, a receita líquida de juros abaixo do esperado impactou significativamente o sentimento dos investidores.

- JPMorgan Cai Apesar de Superar as Expectativas de Lucro: As ações do JPMorgan caíram 1,2%, mesmo com o banco registrando uma receita de US$ 50,99 bilhões no segundo trimestre, superando os US$ 49,87 bilhões esperados pelos analistas. O lucro ajustado por ação foi de US$ 4,26, superando a estimativa consensual de US$ 4,19.

- Ações do Citigroup caem com resultados mistos: Ações do Citigroup caíram 1,8%, apesar do banco ter reportado lucros acima do esperado. O lucro por ação foi de $1,52 no segundo trimestre, acima dos $1,39 esperados.

- Bank of New York Mellon Sobe com Fortes Ganhos: As ações do Bank of New York Mellon subiram 5,2% depois que o banco reportou um lucro ajustado por ação de $1,51, superando a estimativa consensual de $1,43. A receita ficou em $4,6 bilhões, acima dos $4,52 bilhões esperados, impulsionando a resposta positiva do mercado.

- Carvana sobe com perspectiva positiva de analistas: As ações da Carvana aumentaram 4,9% após a BTIG iniciar uma classificação de “compra”. A BTIG destacou a margem EBITDA líder do setor da Carvana e o potencial de crescimento de participação de mercado e lucro, aumentando a confiança dos investidores.

- Array Technologies dispara após upgrade: As ações da Array Technologies subiram 8.7% depois que o Citi elevou a classificação da empresa de energia solar de “neutro” para “comprar”. O upgrade foi baseado no potencial da ação recuperar a participação de mercado após perder mais de 31% no acumulado do ano.

- Vita Coco cai após rebaixamento: As ações da Vita Coco caíram 9,1% após um rebaixamento pela Piper Sandler de “overweight” para “neutral.” O rebaixamento foi atribuído ao aumento dos custos de frete marítimo, que devem impactar negativamente o desempenho financeiro da empresa.

Quando os mercados encerraram a semana, o impressionante salto do Dow Jones Industrial Average acima de 40.000 destacou o otimismo dos investidores alimentado pela queda da inflação e pela esperança de um corte na taxa de juros pelo Federal Reserve em setembro. O S&P 500 e o Nasdaq Composite também registraram ganhos, refletindo a força geral do mercado apesar da recente volatilidade nas ações de tecnologia. O ressurgimento de setores fora da tecnologia, juntamente com fortes desempenhos de empresas como Home Depot e Caterpillar, mostrou uma variação no sentimento dos investidores. Enquanto isso, relatórios de lucros mistos dos principais bancos e os preços flutuantes das commodities adicionaram complexidade ao cenário econômico. Com os dados de inflação e as decisões dos bancos centrais em foco, o otimismo do mercado sugere um equilíbrio delicado entre o potencial de crescimento e os desafios econômicos subjacentes.