Les marchés mondiaux ont affiché des tendances variées aujourd’hui, le S&P 500 n’ayant pratiquement pas bougé, les inquiétudes liées à l’augmentation des rendements obligataires ayant tempéré l’enthousiasme suscité par une solide série de résultats d’entreprises. Malgré la passivité de l’ensemble du marché, le Nasdaq, à forte composante technologique, a affiché une légère note positive, tandis que le Dow Jones s’est légèrement replié. La hausse des rendements obligataires continue de faire craindre une augmentation des taux d’intérêt, éclipsant les bénéfices des rapports financiers des entreprises et créant une atmosphère tendue parmi les investisseurs. Ce contexte incite à la prudence alors que tous les regards se tournent vers les prochaines données économiques, qui pourraient influencer de manière significative le sentiment du marché et les orientations de la politique monétaire dans toutes les régions du monde.

Points clés à retenir :

- Le S&P 500, le Dow et le Nasdaq affichent des mouvements variés : Le S&P 500 n’a progressé que de 0,02 %, la hausse des rendements obligataires ayant atténué l’enthousiasme suscité par les bons résultats des entreprises, et a terminé à un niveau presque plat en raison des craintes accrues concernant les taux d’intérêt. La moyenne industrielle du Dow Jones a chuté de 42,77 points, soit une baisse de 0,11 %, tandis que le Nasdaq Composite a connu une hausse marginale de 0,1 %, ce qui indique un sentiment mitigé de la part des investisseurs dans les principaux indices américains.

- Les marchés européens reculent sur fond de résultats décevants et d’inquiétudes concernant l’inflation : Le Stoxx 600 a chuté de 0,43 %, les principales pertes étant imputables aux secteurs des services financiers, qui ont perdu 1,9 %, et au FTSE 100 du Royaume-Uni, qui a mis fin à une série de cinq jours de hausse en clôturant en baisse de 0,06 %. Kering a mené la baisse parmi les blue chips avec une chute de près de 7 %, affectant gravement les sentiments du marché en raison des défis opérationnels prévus en matière de bénéfices, en particulier pour sa marque phare, Gucci.

- Les marchés asiatiques se redressent grâce à des données économiques optimistes : Le Nikkei 225 au Japon a mené les gains régionaux en bondissant de 2,42% à 38 460,08, tandis que le Kospi en Corée du Sud a grimpé de 2,01% pour clôturer à 2 675,75, propulsé par un gain significatif de 4,11% du poids lourd Samsung Electronics. L’indice australien S&P/ASX 200 a légèrement reculé après des gains antérieurs, terminant juste en dessous de la ligne de démarcation malgré une lecture de l’indice des prix à la consommation (IPC ou Connsumer Price Index en anglais, CPI) qui a suggéré un ralentissement continu de l’inflation pour un cinquième trimestre consécutif.

- Les rendements obligataires augmentent : Le rendement du bon du Trésor de référence à 10 ans a augmenté de 6,4 points de base pour atteindre 4,662 %, et son homologue à 2 ans a augmenté de 3,8 points de base pour atteindre 4,943 %, reflétant les préoccupations croissantes concernant les tendances des taux d’intérêt et leur impact potentiel sur les actions.

- L’inflation et les données économiques en ligne de mire : À l’approche de la publication des principales données économiques américaines, notamment le PIB du premier trimestre et l’indice de base des dépenses de consommation personnelle, les marchés sont très attentifs aux indicateurs susceptibles d’influencer les politiques de la Réserve fédérale.

- Les prix du pétrole fluctuent en raison des ajustements de l’offre mondiale : Le pétrole brut américain a oscillé sous la barre des 83 dollars le baril, le contrat West Texas Intermediate de juin s’établissant à 82,81 dollars, en baisse de 55 cents, soit 0,66%. Le prix du Brent pour le contrat de juin a baissé de 40 cents pour atteindre 88,02 dollars, soit une baisse de 0,45 %. Ces mouvements de prix sont influencés par l’augmentation des stocks mondiaux de pétrole et l’atténuation potentielle des risques géopolitiques qui pourraient réduire la prime de risque du pétrole de 5 à 10 dollars supplémentaires par baril dans les mois à venir.

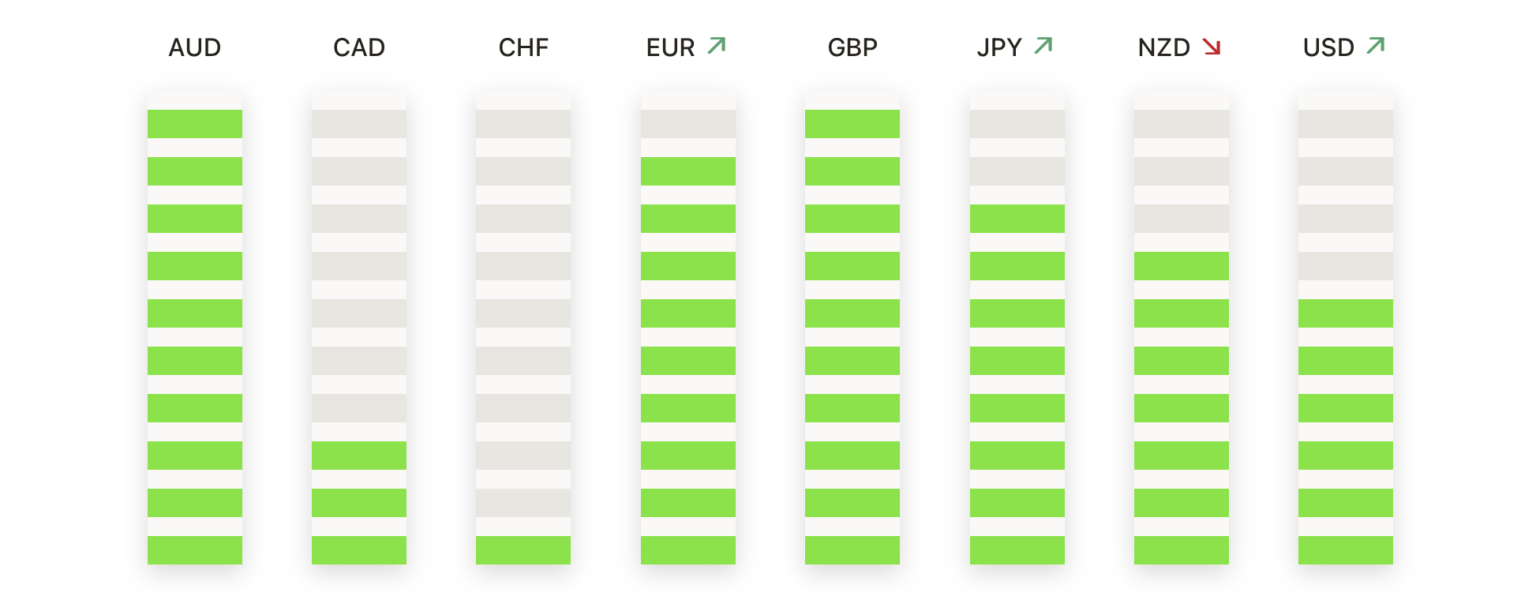

FX aujourd’hui :

- L’EUR/USD se stabilise face à la pression des rendements : La paire EUR/USD a fait preuve de résistance face au renforcement du dollar américain, influencé par les rendements élevés du Trésor américain. La paire a fluctué autour de la barre des 1.0700, montrant une modeste dynamique haussière depuis un récent plus bas à 1.0600, mais elle n’a pas réussi à franchir la résistance de 1.0700 de manière décisive.

- Volatilité à court terme pour l’EUR/GBP : La paire EUR/GBP a connu une volatilité notable la semaine dernière, avec une hausse initiale après que la Banque d’Angleterre ait indiqué que l’inflation britannique tendait vers son objectif. A l’avenir, le récent pic près de 0.8645 devrait servir de niveau de résistance clé. Actuellement, la barre des 0.8550 est soutenue par les moyennes mobiles simples de 20 et 50 jours.

- L’USD/CAD remonte suite à la déception des ventes au détail : Suite aux ventes au détail canadiennes plus faibles que prévu, l’USD/CAD a rebondi juste au-dessus du niveau de 1.3700. La paire a testé la résistance de la moyenne mobile exponentielle à 200 heures près de 1.3715, reflétant la force renouvelée du dollar américain par rapport au dollar canadien.

- L’AUD/JPY atteint des sommets pluriannuels : La paire AUD/JPY a bondi à 101.12, son plus haut niveau depuis 2014, propulsée par un sentiment haussier et un yen japonais généralement plus faible. La paire s’est ensuite stabilisée à 100.89, maintenant des gains importants dans des conditions de marché optimistes.

- La faiblesse du yen se poursuit : La paire USD/JPY a atteint un sommet de 155.37, le plus fort depuis la mi-1990, alors que le yen japonais continue de s’affaiblir. Ce mouvement reflète l’attention croissante du marché sur l’intervention potentielle des autorités japonaises pour soutenir le yen, avec des discussions sur les actions possibles si le yen s’approche du niveau 160.

Les acteurs du marché :

- Tesla s’envole grâce aux nouvelles sur les modèles : Tesla (TSLA) a dominé les gains du S&P 500 et du Nasdaq 100, s’envolant de plus de 12 % après avoir annoncé des plans pour accélérer le lancement de modèles moins chers, ce qui a éclipsé un rapport sur le bénéfice par action du premier trimestre plus faible que prévu.

- Meta subit des revers après la publication des résultats : Les actions de Meta Platforms (META) ont chuté de plus de 17 % au cours des heures de négociation prolongées à la suite d’un rapport du premier trimestre dans lequel l’entreprise prévoyait potentiellement jusqu’à 40 milliards de dollars de dépenses d’investissement pour 2024, bien qu’elle ait dépassé les estimations de revenus.

- Ford progresse grâce à des bénéfices et des perspectives en hausse : Ford Motor (F) a vu son action grimper de 2 % après avoir dépassé les attentes en matière de bénéfices ajustés au premier trimestre et revu à la hausse ses perspectives de flux de trésorerie disponibles ajustés pour 2024, bien que son chiffre d’affaires ait été inférieur aux prévisions.

- Le secteur des biotechnologies et des soins de santé est en pleine expansion : Les actions de Biogen (BIIB) ont augmenté de plus de 4 % à la suite d’un rapport trimestriel qui a dépassé les attentes en matière de bénéfices et a fourni des prévisions optimistes concernant le bénéfice par action ajusté pour l’ensemble de l’année. De même, Boston Scientific (BSX) a progressé de plus de 5 % après avoir revu à la hausse ses prévisions de bénéfices pour l’ensemble de l’année à la suite de résultats solides au premier trimestre.

- IBM acquiert HashiCorp, les actions chutent : International Business Machines (IBM) a chuté de 6,6 % après l’annonce de l’acquisition de HashiCorp pour un montant de 6,4 milliards de dollars, couplée à une baisse des revenus dans ses résultats financiers du premier trimestre et à des prévisions négatives concernant l’impact des taux de change.

- Le secteur des semi-conducteurs progresse : ON Semiconductor (ON), Texas Instruments (TXN) et Microchip Technology (MCHP) ont tous clôturé en hausse significative, bénéficiant du rapport positif de Texas Instruments sur son chiffre d’affaires et de ses prévisions de revenus pour le deuxième trimestre, qui ont dépassé les attentes du consensus et alimenté les gains dans l’ensemble de l’industrie des semi-conducteurs.

- Westinghouse Air Brake Technologies surperforme : Les actions de Westinghouse Air Brake Technologies (WAB) ont bondi de plus de 10 % après la publication d’un chiffre d’affaires solide pour le premier trimestre, qui a dépassé les attentes des analystes, et la révision à la hausse de ses perspectives de ventes pour l’ensemble de l’année.

- Old Dominion est en tête des perdants : Old Dominion Freight Line (ODFL) a été en tête des baisses parmi les principaux indices, chutant de plus de 11 % après que ses revenus du premier trimestre aient été inférieurs aux attentes du marché, soulignant la sensibilité à des baisses même légères dans un environnement commercial volatile.

- ServiceNow en baisse après la publication de ses résultats : ServiceNow (NOW) a chuté de 5 % bien qu’il ait dépassé de peu les prévisions des analystes pour le chiffre d’affaires du premier trimestre, ce qui reflète les attentes élevées du marché et sa sensibilité aux prévisions.

- Hilton Worldwide grimpe grâce à des perspectives de bénéfices solides : Hilton Worldwide Holdings (HLT) a fait un bond de plus de 3 % après avoir annoncé un excédent brut d’exploitation (EBE ou EBITDA – Earnings Before Interest, Taxes, Depreciation and Amortization en anglais) ajusté supérieur aux prévisions pour le premier trimestre et relevé ses prévisions pour l’ensemble de l’année, ce qui témoigne d’un certain optimisme quant à la reprise et à la croissance du secteur de l’hôtellerie et de la restauration.

- Masco Corporation chute suite à la réduction de ses prévisions : Les actions de Masco (MAS) ont chuté de plus de 4 % après avoir déclaré des ventes nettes au premier trimestre légèrement inférieures aux attentes et réduit ses prévisions de bénéfice par action ajusté pour l’ensemble de l’année, ce qui a atténué le sentiment des investisseurs concernant les perspectives à court terme de l’entreprise.

- General Dynamics glisse après avoir raté ses bénéfices : General Dynamics (GD) a chuté de plus de 4 % après que ses bénéfices par action du premier trimestre ont été inférieurs aux attentes des analystes, soulignant les difficultés du secteur de l’aérospatiale et de la défense.

Alors que les marchés naviguaient en eaux troubles, les performances mitigées des principaux indices reflétaient le tiraillement entre les bénéfices sains des entreprises et les préoccupations de longue date concernant l’inflation, les taux d’intérêt et les tensions géopolitiques. Avec des titres majeurs comme Tesla et Meta qui font la une des journaux, le paysage de l’investissement continue d’évoluer, influencé à la fois par des facteurs microéconomiques et des conditions économiques plus larges. Alors que les investisseurs digéraient le flot de données et de rapports d’entreprises, les marchés sont restés dans un équilibre délicat, chaque nouvelle information étant susceptible d’avoir des conséquences importantes.