Le Nasdaq Composite a enregistré sa sixième journée consécutive de baisse, chutant de plus de 2 %, tandis que les actions de Nvidia chutaient de 10 %, marquant un changement important dans le sentiment du marché. Ce recul représente la plus longue série de pertes pour l’indice depuis plus d’un an, ce qui augmente les inquiétudes concernant les conflits géopolitiques et les pressions inflationnistes persistantes. Alors que l’indice S&P 500, plus large, a également reculé, glissant sous le seuil critique des 5 000 points, l’indice Dow Jones Industrial Average a fait preuve d’une résistance contrastée, poussé par les gains substantiels d’American Express après des bénéfices trimestriels robustes.

Points clés à retenir :

- Le Nasdaq subit sa sixième baisse consécutive : L’indice Nasdaq Composite, à forte composante technologique, a chuté de 2,05 %, enregistrant ainsi sa plus longue série de baisses depuis octobre 2022. La baisse de cette semaine a fait chuter l’indice de 5,5 %, soulignant sa pire performance hebdomadaire depuis novembre 2022.

- Le S&P 500 passe sous la barre des 5 000 : Dans le contexte d’un environnement boursier difficile, le S&P 500 a reculé de 0,88 %, terminant sous la barre des 5 000. Il a enregistré une perte cumulée de plus de 3 % cette semaine, indiquant sa plus forte baisse hebdomadaire depuis mars 2023.

- Le Dow Jones fait preuve d’une force relative : Contrastant avec la baisse générale du marché, le Dow Jones Industrial Average a gagné 211,02 points, soit 0,56 %, grâce à une hausse de 6 % d’American Express à la suite de résultats positifs. Cela a permis au Dow Jones d’enregistrer un gain hebdomadaire marginal de 0,01 %.

- Les actions européennes terminent en baisse sur fond d’inquiétudes géopolitiques : Les marchés boursiers européens ont terminé la semaine sur une impression de baisse, l’indice régional Stoxx 600 clôturant en recul de 0,1 %. Malgré un bon début d’année, l’indice est en voie d’enregistrer sa première perte mensuelle depuis le mois d’octobre. L’indice FTSE 100 a baissé de 1,25 %, terminant la semaine à 7895,85. Pendant ce temps, les actions du secteur de la distribution en Europe ont chuté de 0,6 % à la suite des chiffres de vente décevants du mois de mars au Royaume-Uni, qui n’ont montré aucune croissance par rapport au mois précédent.

- Les marchés asiatiques chutent en raison d’un sentiment d’insécurité : L’indice pondéré de Taïwan a subi la perte la plus importante en Asie, perdant 3,81 % pour clôturer à 19 527,12, son niveau le plus bas depuis plus d’un mois. Cette baisse reflète la réaction du marché à l’escalade des tensions géopolitiques. L’indice japonais Nikkei 225 a chuté de 2,66 %, clôturant la semaine à 37 068,35, tandis que l’indice plus large Topix a diminué de 1,91 % pour atteindre 2 626,32. Sur une base hebdomadaire, le Nikkei a perdu 3,65%, indiquant un sentiment de prudence parmi les investisseurs. Le Kospi sud-coréen a terminé la journée en baisse de 1,63 % à 2 591,86, et le Kosdaq à petite capitalisation a clôturé en baisse de 1,61 % à 841,91. En Chine, l’indice Hang Seng a baissé de 0,95 %, tandis que le CSI 300 de Chine continentale a glissé de 0,79 % pour clôturer à 3 541,66.

- Volatilité des prix du pétrole sur fond de tensions géopolitiques : Les prix du pétrole ont connu d’importantes fluctuations au cours de la semaine, avec une hausse initiale de plus de 3 % en réponse aux tensions accrues au Moyen-Orient. L’indice de référence mondial, le Brent, a franchi la barre des 90 dollars avant de redescendre juste au-dessus de 88 dollars. Cette volatilité reflète la nervosité du marché face à une escalade potentielle dans la région, qui aurait un impact sur les canaux d’approvisionnement mondiaux.

FX aujourd’hui :

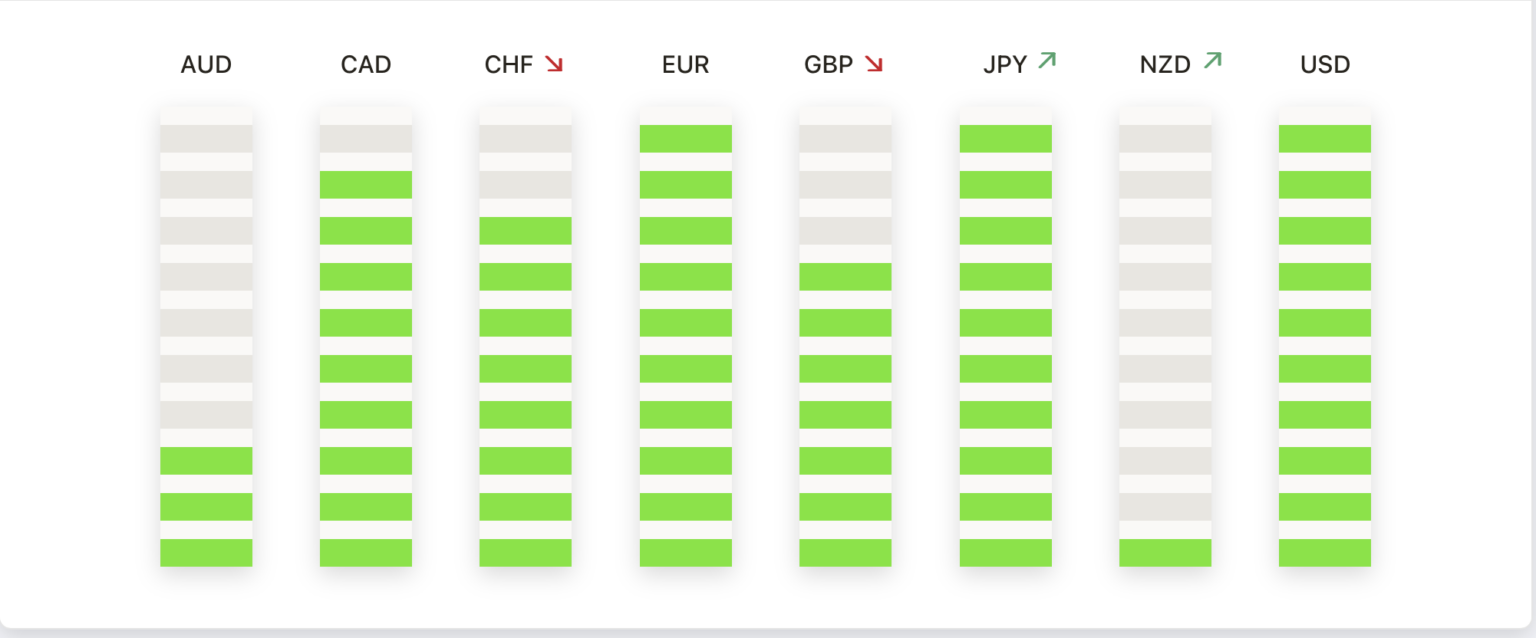

- L’EUR/USD voit un potentiel de reprise : La paire EUR/USD a montré des signes de reprise après avoir subi des pertes récentes, passant du niveau psychologique de 1,0600 à plus de 1,0650. Les niveaux de résistance se situent à l’avenir à 1,0695 et 1,0725, et une reprise supplémentaire pourrait pousser la paire vers 1,0820.

- La paire USD/JPY subit un repli à partir des sommets : La paire USD/JPY a atteint des sommets multidécennaux autour de 154,80 mais s’est depuis rétractée. Un support immédiat est attendu autour de 153.20 et 152.00, avec un retournement à la baisse qui pourrait tester 150.80.

- Le GBP/USD poursuit sa descente : La paire GBP/USD est tombée en dessous d’un niveau de support clé à 1,2430, atteignant des plus bas jamais vus depuis novembre. Une poursuite de la baisse pourrait viser le niveau de support de Fibonacci à 1,2320, et une rupture pourrait étendre les pertes vers 1,2168.

- Volatilité du bitcoin dans un contexte de réduction de moitié : Le réseau Bitcoin a terminé sa quatrième réduction de moitié, réduisant les récompenses des mineurs à 3,125 bitcoins, contre 6,25. Malgré cette réduction de moitié, qui précède généralement une hausse significative des prix, le cours du bitcoin a chuté d’environ 4 % cette semaine, s’échangeant autour de 64 100 dollars. Le cours se situe actuellement juste en dessous de 65 000 dollars, soit environ 13 % en dessous de son record historique de 73 797,68 dollars atteint le 14 mars.

- L’or atteint des sommets presque inégalés : Le prix de l’or a réagi aux tensions géopolitiques accrues, avec un pic à 2 417 $ cette semaine, se rapprochant de son record historique de 2 431 $. Le prix du métal montre un potentiel de poursuite de la tendance à la hausse malgré l’indice de force relative (IRF, ou Relative Strength Index RSI, en anglais) qui suggère une possible situation de surachat.

Les acteurs du marché :

- Nvidia fait face à une forte baisse : Les actions de Nvidia ont chuté de 10 %, marquant ainsi leur pire journée depuis mars 2020. Cette chute importante a fortement contribué à la baisse du secteur technologique et reflète les inquiétudes des investisseurs quant à la durabilité de la croissance du marché de l’intelligence artificielle.

- American Express bondit après la publication de ses résultats : Les actions d’American Express ont bondi de 6,2 % à la suite de la publication d’un bon rapport sur les bénéfices. La société a enregistré un bénéfice dilué par action de 3,33 $, dépassant les 2,95 $ attendus. Le chiffre d’affaires a également dépassé les estimations, s’élevant à 15,8 milliards de dollars, contre 15,79 milliards de dollars prévus.

- Netflix chute malgré la réussite de ses résultats : Bien qu’elles aient dépassé les attentes en matière de bénéfices, les actions de Netflix ont chuté de plus de 9 %. L’entreprise a annoncé qu’elle cesserait de communiquer la croissance du nombre d’abonnés à partir de 2025, ce qui a suscité des inquiétudes quant à la transparence et aux mesures de croissance futures.

- Super Micro Computer plonge : Les actions de Super Micro Computer ont enregistré une chute spectaculaire de plus de 23 %. Cette baisse est intervenue avant la publication des résultats du troisième trimestre fiscal, prévue pour le 30 avril, et la société n’a pas donné d’indications avant la publication du rapport.

- SLB annonce des résultats mitigés : SLB (anciennement Schlumberger) a enregistré une baisse de 2,18 % du cours de son action bien qu’elle ait répondu aux attentes en matière de chiffre d’affaires et de bénéfices au premier trimestre. Ce recul est principalement dû à une baisse du chiffre d’affaires en Amérique du Nord d’une année sur l’autre, ce qui laisse présager des difficultés régionales potentielles.

- Ulta Beauty voit sa note abaissée, les actions chutent : Les actions d’Ulta Beauty ont baissé de 3 % après l’abaissement de la note de l’analyste Jefferies, qui l’a fait passer de « acheter » à « conserver » en raison de la concurrence croissante dans le secteur de la vente au détail de produits de beauté.

- Shopify grimpe grâce à une mise à niveau : l’action de Shopify a augmenté de 0,27 % après que Morgan Stanley a relevé la valeur de l’entreprise de commerce électronique de « égal à égal » à « surpondérer ». La revalorisation est basée sur la confiance dans le potentiel de croissance et le levier opérationnel de Shopify.

- Shopify grimpe grâce à une mise à niveau : l’action de Shopify a augmenté de 0,27 % après que Morgan Stanley a relevé la valeur de l’entreprise de commerce électronique de « égal à égal » à « surpondérer ». La revalorisation est basée sur la confiance dans le potentiel de croissance et le levier opérationnel de Shopify.

- Paramount en hausse suite à des discussions d’acquisition : Les actions de Paramount ont augmenté de plus de 13 % à la suite d’informations selon lesquelles Sony Pictures Entertainment et Apollo Global Management discutent d’une acquisition conjointe potentielle du géant des médias.

- PPG Industries n’atteint pas ses projections de chiffre d’affaires : Le cours de l’action de PPG Industries a chuté de 3 % après avoir manqué les attentes en matière de chiffre d’affaires pour le premier trimestre en raison de la baisse des volumes de ventes, reflétant les difficultés plus générales du secteur des matériaux.

La séance de marché a été marquée par une grande volatilité, la baisse prolongée du Nasdaq, amplifiée par les pertes subies par des poids lourds de la technologie comme Nvidia, ayant eu des répercussions sur les indices plus larges. L’escalade des tensions géopolitiques entre Israël et l’Iran, conjuguée aux inquiétudes persistantes en matière d’inflation, a encore déstabilisé les investisseurs, qui se sont tournés vers des valeurs refuges telles que l’or. Malgré la résistance de certains secteurs, comme le Dow Jones soutenu par les bénéfices d’American Express, l’humeur générale du marché reste méfiante. Alors que la poussière retombe sur cette semaine agitée, les acteurs du marché se préparent à l’impact de ces développements sur le paysage financier mondial.